2. 甲醇傳統下游需求日漸式微,緩解高庫存局面能力有限:近十年來我國甲醇產能和產量大幅增加,扭轉了過去供給緊張的局面。伴隨著產能的快速擴張,甲醛、醋酸等需求也明顯增加,但整體而言其需求增速明顯低于產能釋放量。甲醛 50%以上的消費量用于木材加工和室內裝飾裝修所需的三醛膠,醋酸主要下游產品醋酸酯、醋酸乙烯占到 43%以上,其終端消費均與房地產市場發展密切相關。自 2010 年以來,國家對房地產調控政策不斷深入,房地產投資增速逐漸放緩,國內住房新開工率一直維持低位,受其影響,甲醛和醋酸消費增速均放緩。2014 年甲醇經濟相較于 2013 年有所下滑,雖然表面上甲醇傳統下游產業鏈依然穩步發展,但是暗地里作為國內貿易量巨大的化工基礎原料,甲醇需求格局也在悄然變化,傳統下游需求日漸式微,對于緩解甲醇高庫存局面能力有限。

3. 甲醇新興下游甲醇制烯烴,引領甲醇行業向好發展:2014 年煤制烯烴項目消耗甲醇達 900 萬噸左右,后期仍有部分烯烴項目投產,對于全球甲醇消耗提振左右較強。甲醇制烯烴的消耗量從 2012 年開始增加增速明顯,若煤制烯烴項目能如期投產,預估至 2017 年烯烴將成為甲醇消耗主力軍,消耗甲醇的量初步預估達 2000萬噸以上,超越甲醛消耗甲醇的量。

4。受供需矛盾影響,2015 年甲醇期價整體重心或將下移。2015 年上半年甲醇承接上年年末庫存,供給較為充足,加之原油暴跌對于甲醇價格的間接影響或將延續到明年上半年,因此上半年甲醇市場價格很難起底反彈;下半年由于甲醇制烯烴裝置集中投產,短期內對于甲醇需求增加較為明顯。與此同時,步入 7 月下旬-11月甲醇裝置集中停車檢修,期間甲醇供給會有所減少。受此二者影響甲醇價格在下半年或迎小幅反彈,但反彈空間有限。總體而言,甲醇期價維持低位寬幅振蕩格局不變。

第一部分甲醇行業未來發展趨勢

受美國頁巖氣革命影響,未來 3—5 年間,全球甲醇貿易格局將會重新布局。美國未來 3—5 年間出口量將不斷增加,從 500 萬噸/年進口國變為 200—300 萬噸/年凈出口國,主要出口至歐洲和亞洲,在此之后,美國甲醇出口量將因為燃料需求的崛起而逐步減少;在未來幾年里,中東地區甲醇產量將進一步增加,依舊作為全球甲醇主要主產地和出口地之一,同時由于受美國甲醇產量的大幅增加,其原本出口歐洲的量會因為美洲甲醇的沖擊而部分轉移到亞洲地區;拉丁美洲仍為甲醇出口地之一,原本出口北美的甲醇在未來一段時間里也會部分轉移到歐洲和亞洲,其產量會隨著新產能的投放而進一步增加;亞洲地區除中國外產能增加有限,且亞洲地區如二甲醚、甲醇制烯烴等對甲醇需求的增加,導致可供出口量減少。

由于今年以來以原油為代表的大宗商品普跌以及天然氣制甲醇等成本優勢的影響,未來幾年世界將掀起建設大型甲醇廠的熱潮,產能擴張和行業重組并行局面將會出現。盡管目前甲醇市場產能已經逐步接近過剩,但是由于近幾年處于新一輪石化行業發展的黃金周期,甲醇作為替代燃料以及烯烴原料等具有非常大的市場潛力,市場前景較好,部分天然氣資源豐富的國家正積極建設百萬噸級甲醇廠,甲醇產能擴張步入新紀元。大型裝置建設將對高原料價格地區的小規模非經濟產能裝置生存產生巨大壓力,從而進一步加快甲醇行業重組的步伐,推動甲醇行業合理化配置,以適應市場供需平衡。

就國內而言,未來 3—5 年時間國內甲醇生產商和貿易商的壓力增大。一是從成本角度來看,美國天然氣制甲醇成本約為 180-200 美元/噸,中國煤制甲醇成本 280-320 美元/噸,二者之間生產成本差距較大。因此未來幾年我國煤制甲醇在成本上會受到進口甲醇的沖擊,國內甲醇生產商和貿易商壓力倍增;二是從物流運輸來看,從中東、中南美洲和澳洲地區將甲醇運到亞洲主要港地運費為 25-27 美元/噸,運輸費用相對低廉。中國甲醇從產地西北運到消費地華東、華南地區需鐵路或公路長途運輸,運輸費用為 580-600 元/噸。甲醇產地距離消費地較遠,運輸費用較高且不方便;三是從環保角度來看,目前中國甲醇生產大多采用煤基路線,酸性氣體和灰渣排放量較大,需要投入較多資金建設環保處理設施。而國外以天然氣為原料的大型甲醇裝置,大部分屬于清潔生產,對環境影響較小,環保方面的投入也相應較小。總體來說,國內甲醇生產相較于國外甲醇競爭優勢并不明顯,尤其是美國頁巖氣革命以后,全球甲醇貿易格局被改變,未來幾年國內甲醇市場會受到國外低成本甲醇的沖擊會加大。甲醇現貨價格上漲是風險,價格下跌更是風險,而且在未來一段時間里更應該注重防止甲醇價格下跌風險。在今后 3-5 年時間國內甲醇生產商和貿易商更應該采取相應措施來應對和防范甲醇現貨市場價格下跌帶來的風險。

第二部分 2014 年甲醇行情回顧

甲醇期貨自 2011 年 10 月 28 日上市以來,整體而言經歷了過山車式的行情。2011 年甲醇期價整體呈現出單邊下行走勢,ME1203 合約在上市當日小幅上沖至 3220 點之后,期價持續下行一度跌至 2700 點一線附近。

2012 年年初甲醇期價一改前期跌勢,小幅上漲重回 3100 點,其后保持震蕩下行格局。2013 年對甲醇期貨而言是不平凡的一年,甲醇行情經歷大跌大漲,值得注意的是甲醇期貨在 2013 年前 10 月成交量極少,每日成交量不足萬手,甲醇期價在此期間一度創出新低,從 11 月開始甲醇成交量開始有所上升,價格加速上漲從 2750 點一路上漲到 3472 點,創出新高。

2014 年國內甲醇價格快速下跌后整體弱勢震蕩為主。一季度甲醇自高位斷崖式下跌,華東、山東中部、西北等地甲醇現貨價格出現 250—520 元/噸不等的價格下跌,其跌幅高達 8—15%;二季度以來,隨著甲醇下游產品相關企業逐步開工對于甲醇需求有所增加,但由于進口甲醇的逐步增加、甲醇新裝置產量陸續投放等多方面因素影響,抑制了甲醇繼續反彈上行格局;三季度恰逢西北甲醇裝置停車集中檢修,7 月上旬、9 月上旬階段性行情持續走好,不過由于經濟增速明顯放緩甲醇下游企業對于甲醇整體需求同比下降,甲醇出現旺季不旺的情形。總的來說甲醇市場整體未出現明顯好轉,部分地區現貨價格一度觸及年內低點;四季度在國際原油暴跌的大背景下,國內化工相關產品生產成本塌陷,化工品期價整體上行承壓。加之前期西北地區停車檢修裝置在四季度陸續重啟、甲醇傳統下游需求依舊疲弱、甲醇供求矛盾凸顯等因素影響,致使市場心態普遍較為悲觀,行業低迷不振,行情呈單邊下行態勢也在情理之中。

第三部分基本面分析

一、甲醇供給分析與展望

(一)2015 年甲醇產能及產量增速或將放緩

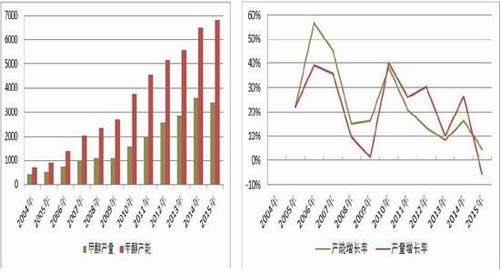

從 2004 年以來我國甲醇產能持續快速擴張,2004 年我國甲醇年產能 732 萬噸/年,截至 2014 年年底我國甲醇有效產能約為 6500 萬噸/年,甲醇產能增長率約為 16%。同時根據歷年數據測算,預計明年甲醇產能或將持續增加,但產能增長率可能會有所放緩,2015 年我國甲醇產能約為 3397 萬噸/年;截至到 2014 年年底我國甲醇產量大約為 3600 萬噸,產量增長率約為 26.3%,產量增速相較于產能增速較為明顯。由于過去十年間甲醇行業的快速發展,甲醇產能局部已經嚴重過剩,加之我國經濟增速放緩,甲醇傳統下游需求下降,預計未來一段時間我國甲醇產能和產量或將雙雙放緩。在今后 3—5 年時間里國內甲醇生產商和貿易商將要著力解決去產能化及尋找新的需求點,以此來改善甲醇供求矛盾突出的局面。

圖 2:歷年甲醇產能、產量增長情況單位:萬噸圖 3:歷年來甲醇產量和產能增長率單位:%

(二)裝置分析:新產能投放甲醇上半年供給壓力增大

2014 年上半年甲醇裝置新產能投放較多。從下表我們可以看到 2014 年 1—7 月份甲醇新增甲醇裝置較多,尤其是 5、6 月份甲醇裝置密集投產,甲醇產量大幅增加,供給壓力增大。與此同時,我們可以看到華東、華南、寧波三大港口庫存在此期間迅速增加,一度創下新高。裝置檢修方面,10 月 26 日鄂爾多斯世林化工年產 30 萬噸甲醇裝置因設備原因開始重新改造,計劃 12 月內重啟裝置,11 月 10 日內蒙古博源 40 萬噸甲醇裝置停車檢修,重啟開車時間未定,11 月 29 日陜西咸陽化學工業年產 60 萬噸甲醇裝置因故障緊急停車,預計檢修需至少停車 10 日左右,12 月 11 日東北大慶油田年產 10 萬噸甲醇裝置目前已全線停車,預計開車時間為明年 3—4 月份。同時筆者認為甲醇 2014 年 10—11 月大量裝置集中停車檢修,短期內甲醇供給壓力會有所減小,12 月份以后前期停車檢修的甲醇裝置現已陸續開車,或在某種程度上重新加大甲醇供給壓力。2015 年甲醇新增裝置與2014 年相比雖然有所減少,但是隨著新增裝置在二季度的集中投產,甲醇上半年供給壓力依然較大。

二、甲醇下游需求分析

(一)2008—2014 年我國甲醇進出口變化

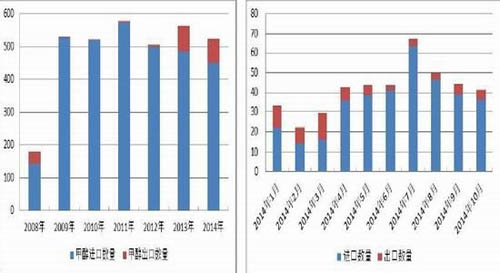

自 2008 年下半年金融危機以來,大量中東甲醇以其較低的成本優勢流入中國,并將中國作為重要的目標銷售市場。2009 年我國進口甲醇數量猛增至 529 萬噸;2010 年進口 519 萬噸;2011 年雖然港口內外盤倒掛成為常態,然在部分投機事件出現(期貨上市、港口烯烴裝置計劃投產等)及融資方面需求推動下,當年進口依然保持在 573 萬噸的較高水平上。從 2011 年以后我國甲醇進口數量逐漸降低,2012、2013、2014 年甲醇進口分別為:500 萬噸、486 萬噸、450 萬噸。

過去十年間,中國始終為甲醇凈進口國。由于 2007 國際甲醇裝置問題頻發,國際其它區域供應偏緊,中國出口增加,進口減少。2008 年,金融危機爆發后,歐美等國外市場需求低迷,大量進口甲醇流入中國。與此同時,我國出口也開始大幅縮減,2009-2011 年維持在 5 萬噸以下。2013 年國際間甲醇裝置檢修問題影響,中國以外其它市場價格較高,國際間套利也吸引了中國部分進口貨物的轉出口。2013 年中國與國際間套利窗口再次開啟,利潤驅使我國甲醇出口量開始出現增加;1-12 月份,中國累計出口甲醇 77 萬噸。2014 年以來由于國內甲醇產能和產量的持續上升,以及今年經濟增速放緩甲醇下游行業發展與同期相比不景氣等雙重因素導致對進口甲醇需求明顯減少,2014 年我國進口甲醇數來為 450 萬噸,與同期相比減少 36 萬噸。此外隨著美國頁巖氣制甲醇工藝日漸成熟和大規模量產,國外低成本甲醇會沖擊國內市場,或將導致我國甲醇進出口格局發生新的變化。

圖 4:2008—2014 年甲醇進口數量變化單位:萬噸圖 5:2014 年甲醇進出口數量單位:萬噸

(二)甲醇傳統下游需求日漸式微緩解高庫存局面能力有限

2014 年甲醇經濟相較于 2013 年有所下滑,雖然表面上甲醇傳統下游產業鏈依然穩步發展,但是暗地里作為國內貿易量巨大的化工基礎原料,甲醇需求格局也在悄然變化,甲醇傳統下游需求日漸式微。目前我國甲醇下游三大需求點分別是:甲醛、醋酸和二甲醚。

1、甲醛行業

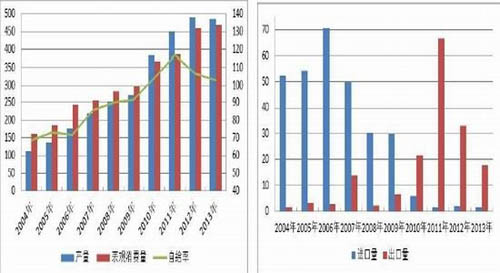

根據相關數據顯示,2012 年我國共有甲醛生產企業 560 家,總產能 3157 萬噸(占世界甲醛總產能的 52.18%),共有 728 套甲醛裝置(5 萬噸/年及以上有 338 套),2012 年在建產能 17 萬噸,停產產能 199萬噸,實際運行產能 2941 萬噸。2012 年我國甲醛產量 2123 萬噸,2013 年甲醛產量 2200 萬噸,年增幅 3%以上,甲醛裝置總體開工率在 65%以上。2013 年下半年至 2014 年上半年期間,我國甲醛行業總體來看仍有一定的發展。持續有新的甲醛裝置建設,主要集中在西北、重慶、福建、廣西、安徽和山東,新增產能約 240 萬噸/年,約比 2013 年產能增長 7%左右。2014 年上半年,我國甲醛平均開工率 51.8%,2014 年上半年我國甲醛產量約 850 萬噸,比 2013 年上半年同期增長 6%以上。總體來說,近三年來我國甲醛行業產能和產量都有所增長,但是增速有所放緩,甲醛行業對于甲醇需求總體保持穩定,略有增長。

圖 6:2005-2014 年甲醛產量及其增速情況單位:萬噸圖 7:2005-2014 年甲醛進出口情況單位:萬噸

2、醋酸行業

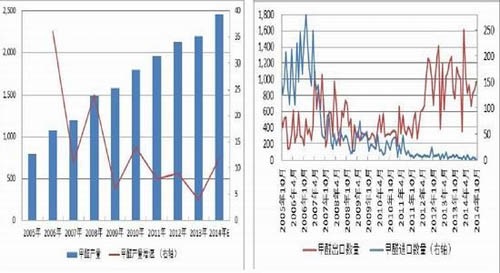

從下圖我們可以看出 2004—2012 年以來我國醋酸產量和消費量總體保持快速增長態勢,近年來醋酸產量和消費量增速都逐步放緩,而且 10 年來我國醋酸生產首次出現下滑。從進出口方面而言,從2004 年以來我國醋酸整體而言進口量逐漸減少、出口量增加后回落。這在某種程度上表明:一、國內醋酸市場供過于求,下游需求疲弱,二、國外醋酸需求不振,擴大出口乏力。總體而言,我國醋酸市場供過于求的局面暫時難以打破,下游需求仍是化解產能過剩的有效措施。同時醋酸市場由于消費需求增速放緩,因此對于甲醇需求增速或將放緩。

圖 8:2004-2013 年醋酸產量和消費量情況單位:萬噸圖 9:2004-2014 年醋酸進出口情況單位:萬噸

3、二甲醚行業

二甲醚是一種新興的基本化工原料,由于其具有良好的易壓縮、冷凝、汽化特性,在制藥、燃料、農藥等化學工業中有許多獨特的用途。隨著石油資源的緊缺及價格上漲,清潔環保理念的深入,作為柴油替代資源的清潔燃料—二甲醚得到大力推廣,并逐漸進入了民用燃料市場和汽車燃料市場。截至目前我國二甲醚行業發展現狀主要以下三點:一、二甲醚市場供過于求,新增產能放緩。2013 年,我國二甲醚生產能力約 1300 萬噸/年,產量和消費量約為 450 萬噸左右,開工率僅 35%。十二五期間,五大新型煤化工示范項目中,中天合創 300 萬噸二甲醚項目已調整為年產 140 萬噸烯烴項目。二、作為柴油替代能源,現在還遠未普及。在替代車用柴油領域,二甲醚還面臨 LPG、CNG、LNG 生物柴油、純電動汽車、混合動力汽車等新能源汽車的競爭,我國新能源汽車的發展戰略和重點方向是電動汽車,未來二甲醚車用燃料很難取得大規模推廣。

三、作為民用替代燃料,面臨標準和實際的差距。由于二甲醚和液化石油氣在市場供應價上的差距,導致部分企業不規范運作,直接導致二甲醚腐蝕 LPG 鋼罐密封件等安全事故隱患。2010 年 6 月,國家質檢總局、工商總局、安全監管總局、國家能源局決定在全國聯合開展液化石油氣專項整治行動,重點檢查在液化石油氣中摻混二甲醚行為,導致國內多數二甲醚企業開工率直線下降到不足 30%。二甲醚摻燒市場需要其他相關標準同步跟進,比如摻燒比例、二甲醚鋼瓶、二甲醚瓶閥、密封件的選材等系列標準的缺失,二甲醚在 LPG 領域的具體推廣還存在一定難度。總體來說,二甲醚現今面對的最大問題就是技術和標準問題,在此之前二甲醚市場很難迅速發展,因此對甲醇需求也有限。

(三)甲醇新興下游—甲醇制烯烴引領甲醇行業向好發展

從 2012 年—2014 年全球需求消耗分配比例中可以看出,近三年來全球甲醇下游三大消耗主力分別是甲醛、醋酸和二甲醚。而從 2013 年開始受國內煤制烯烴項目投產增多影響,消耗甲醇的量逐步增加。2014 年煤制烯烴占比繼續增加,基本與全球二甲醚消耗量持平。目前全球甲醇產能總體而言處于產能過剩中,產能增加有所放緩。據相關數據顯示 2015 年—2017 年國外新建裝置產能總計在 1020 萬噸,多數位于歐美地區。美國新建裝置若能如期投產,到 2017 年底美國總體產能將達到 742 萬噸的產能,后期投產的裝置多為頁巖氣制甲醇,由于美國地區頁巖氣開采和發展成熟,因此后期新建甲醇裝置成本和競爭力均具有極大優勢。全球需求三大主力甲醛、醋酸和二甲醚均處于產能過剩中,需求進一步增加較為緩慢,而甲醇新興下游需求增加較為明顯,特別是我國的煤制烯烴項目,對于需求影響力較大。2014 年煤制烯烴項目消耗甲醇達 900 萬噸左右,后期仍有部分烯烴項目投產,對于全球甲醇消耗提振左右較強。甲醇制烯烴的消耗量從 2012 年開始增加增速明顯,若煤制烯烴項目能如期投產,預估至 2017 年烯烴將成為甲醇消耗主力軍,消耗甲醇的量初步預估達 2000 萬噸以上,超越甲醛消耗甲醇的量。

三、2015 年甲醇“高庫存”局面難言大幅改善

甲醇的供應主要包含兩個方面:國內產量和國外進口。2012 年、2013 年和 2014 年甲醇產能大幅擴張之后,產量也大幅上升,國外甲醇進口量占整個供給的比重逐漸減少。從下圖我們可以知道,甲醇庫存整體走勢規律性不強,2013、 2014 年甲醇庫存維持在 35-100 萬噸區間左右。2013 年甲醇庫存承接上年年末庫存,年初庫存較高。3-6 月份隨著氣溫的逐步回升,甲醇下游企業多有開工,對于甲醇需求增加較多,因此三大港口庫存顯著下降。9—11 月份由于甲醇裝置集中停車檢修,期間甲醇供給會明顯減少,因此這期間甲醇庫存整體位于較低庫存局面;步入 2014 年,由于市場預期較好甲醇裝置多有開車,產量大幅增加。從 2014 年 3 月份的 39 萬噸快速上升到 9 月份的 103 萬噸,并且一度達到最高。這期間甲醇庫存快速走高主要是由于:一、甲醇裝置與前期相比開車較多,產量快速大幅上漲;二、國內宏觀經濟走弱,房地產市場行業不景氣,全年對于甲醛需求與同期相比大幅減少,致使甲醇庫存持續走高;三、預期較好的甲醇制烯烴對于甲醇需求的拉動作用并不是太明顯,特別是寧夏寶豐、陜西蒲城等甲醇制烯烴裝置因為種種原因推遲開車,對于緩解甲醇高庫存局面能力有限。

展望 2015 年,甲醇市場“高庫存”局面或將持續,供求矛盾依然嚴重。傳統下游企業對于甲醇需求可謂強弩之末,緩解高庫存局面作用有限。甲醇新興下游甲醇制烯烴對于拉動甲醇需求能力不及預期,而且據現有資料來看甲醇制烯烴裝置投產多在 2015 年下半年,此外部分烯烴裝置配套生產甲醇只需外采少量甲醇。因此 2015 年甲醇市場“高庫存”難言大幅改善。

圖 10: 三大港口甲醇庫存情況走勢(萬噸)

四、國家產業政策對于甲醇影響

目前我國石油和化學工業的產業結構仍以基礎原材料的生產為主,高附加值、精細化的產品比重明顯偏低,落后過剩產能占有非常大的比例,高耗能的基礎原材料產品平均能耗比國際先進水平要高 20%左右,因此全面提高石化行業的技術管理和節能降耗水平就顯得至關重要。

我國資源稟賦特點是富煤、貧油、少氣。隨著全球石油資源的日益減少及甲醇生產規模大型化的逐步實現,用甲醇作為替代能源已經是大勢所趨。目前甲醇替代的目標主要是:甲醇制二甲醚替代民用液化氣石油氣和柴油,甲醇制烯烴替代化工原料用油,甲醇車用燃料代替汽油。如今我國石化行業面對的突出問題是:一、產品耗能較大,產品附加值較低,二、需面對我國富煤、貧油、少氣的現狀。因此為了緩解上述問題,保障我國能源使用安全,近年來國家鼓勵發展替代能源,并就這一問題出臺了相關指導意見和扶持政策。

第四部分技術分析

2014 年甲醇指數于春節后開始持續下跌,下跌趨勢一直延續到 3 月份。從 3 月中旬開始,甲醇步入漫長的調整期,歷史長達 6 個月之久。此外步入 9 月份受多方面因素共同影響,甲醇期價便急轉直下,一度創造新低。

2011 年 11 月—2014 年 9 月期間,甲醇期價底部多位于 2540 點一線,目前甲醇期價相對于歷史長期而言貼水較多,持續下跌空間不大。就技術面來看,甲醇 1506 合約正維持底部震蕩格局,中長期來看甲醇持續下跌空間和動能都有限。目前甲醇 1506 主力合約位于布林通道下軌附近,且通道張口顯示甲醇下行速度或將放緩。但 2015年春節長假過后,甲醇盤面是否能夠止跌企穩、快速回升,綜合考慮現貨市場情況我們持謹慎態度。前期甲醇經歷了大幅下跌的行情之后,空頭獲利較多,在下方空間相對有限的預期下,空方主動獲利了結的訴求較為明顯,空頭獲利平倉引發的技術性反彈在短期內或成為大概率事件。總體而言,我們預計 2015 年甲醇期價整體重心下移,上半年甲醇期價或延續上年年末走勢,維持底部寬幅震蕩格局,下半年隨著甲醇制烯烴裝置集中投產對于甲醇需求增加,甲醇期價或將小幅反彈,但反彈空間有限。

第五部分行情展望與操作

2014 年全球經濟增速放緩,國內經濟步入新階段。今年以來原油價格持續暴跌,致使化工產品整體價格維持下行趨勢。雖然今年以來我國石化行業產品增速普遍放緩,然而石化產品結構調整步伐卻因此而加快。

目前我國甲醇行業正面臨著 2008 年金融危機以來最為嚴峻的階段,在原油暴跌、各種經濟數據疲軟、供應持續增加、傳統下游需求明顯放緩的背景下,2014 年國內甲醇市場價格跌至 5 年來新低。

2015 年甲醇市場價格或持續震蕩偏弱格局,其原因主要包括以下幾方面:一、2015 年上半年甲醇承接上年年末庫存,港口甲醇供給充足;二、原油價格暴跌對化工產品的價格沖擊或將持續,致使甲醇價格上行承壓較大。因此綜合考慮上述方面影響,上半年甲醇市場價格筑底反彈概率較小;2015 年下半年甲醇市場價格或將小幅攀升,但空間有限。主要考慮到浙江興興、內蒙久泰等甲醇制烯烴裝置集中在二、三季度投產,如投產順利短期內對于甲醇需求會有拉升。此外,步入 7 月下旬—11 月中旬甲醇裝置會集中停車檢修,期間甲醇供給環比會有所減少。因此,期間甲醇需求增加、供給減少,價格上行也就成為大概率事件。值得注意的是,在此期間甲醇下游產品甲醛、二甲醚等也步入消費旺季,在一定程度上助推甲醇價格上行。