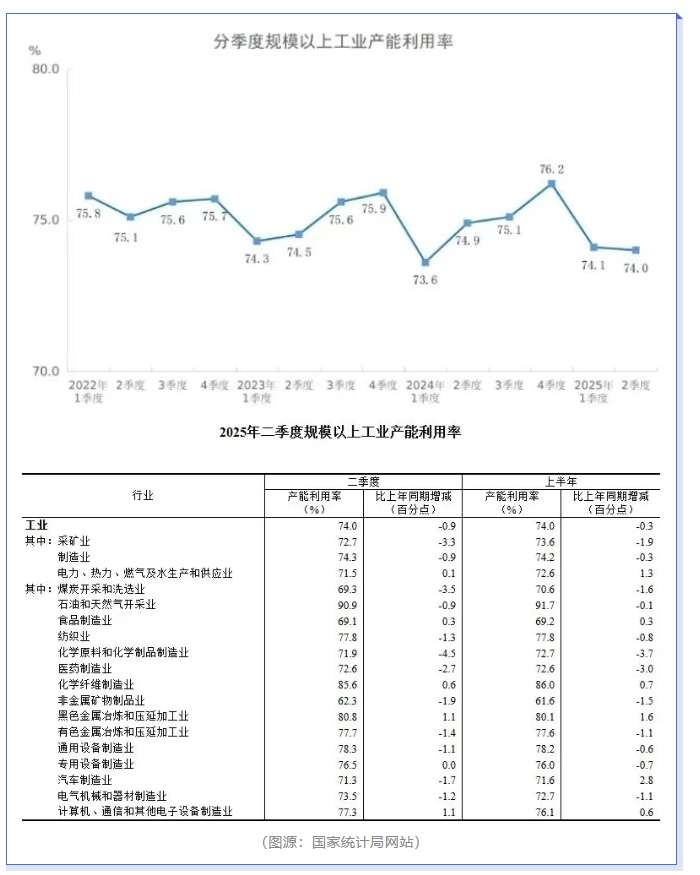

近日,國家統計局網站發布數據,2025年二季度,全國規模以上工業產能利用率為74.0%,比上季度下降0.1個百分點,比上年同期下降0.9個百分點。與此同時,汽車、鋼鐵、光伏、化工、水泥等多個行業產能利用率急劇下滑,部分已經跌至20%左右,大量產能被“荒廢”。

這種產能大量擱置、無法充分運轉的態勢,背后是眾多行業面臨著產能大量荒廢的困境,潛藏的產能過剩問題亟待重視。

涂料采購網注意到,二季度化學原料和化學制品制造業為71.9%,這一數據與當下行業面臨的環保壓力、原材料價格波動和市場需求結構調整等挑戰密切相關。部分高污染、高能耗的產能在環保利劍下被限產或停產,而新興高端化工產品產能尚在培育,未能填補缺口,這種冰火兩重天的局面,無情揭露了化工行業產能利用的失衡,也讓不少產能陷入荒廢境地。

國內丙烯腈行業平均產能利用率76.20%,周產量約為8.31萬噸;

一水硫酸鋅樣本廠家開工率89%,環比下降11%,產能利用率70%,環比下降8%;

七水硫酸鋅樣本廠家開工率90%,產能利用率68%;

硫酸錳樣本廠家開工率73%,產能利用率66%;

活性氧化鋅樣本廠家開工率91%,產能利用率56%;

氯化鈷樣本廠家開工率100%,產能利用率44%;

硫酸銅生產廠家開工率100%,產能利用率38%;

亞硒酸鈉樣本廠家開工率100%,產能利用率36%;

碘酸鈣樣本廠家開工率100%,產能利用率36%;

硫酸亞鐵樣本廠家開工率75%,產能利用率24%,環比下降15%。

不難發現,傳統大宗化學品的產能過剩問題已成為行業發展的突出矛盾,部分行業的產能利用率持續低于75%的警戒線,某些細分領域的化工品產能利用率甚至低至20%左右,供需失衡壓力逐漸顯現,大量產能被閑置、荒廢。這一點從大宗化工品的高復合增長率和低產能利用率的對比上,也能清晰地看出。

丙烯近五年產能年復合增長率保持在12.3%的兩位數水平,盡管表觀消費量五年復合增長率為10%,但產能利用率卻從2021年的85.95%下滑至2024年的79.93%,產能過剩態勢顯著。

環氧丙烷2024年國內總產能大約782萬噸,比2023年增加了27.78%,產能利用率僅為67%。預測2025年總產能將突破1000萬噸/年。

乙烯近五年復合產能增長率為13.2%,而表觀消費量五年復合增長率僅為6.07%。預估2024—2029年,乙烯產能利用率維持在85%。

2024年底國內乙二醇產能為2822.5萬噸,比2019年的產能上升了161.58%,但2024年的年均產能利用率僅為66.36%。

2024年底國內PP產能達到4382萬噸,較2020年增長55.61%。2024年實際產量約3506萬噸,產能利用率為80%。

2024年我國碳酸鋰的產能為130萬噸,2025年預計新增產能約48萬噸,國內實際產量和銷量將有25%以上的增速,總體產能利用率最多50-60%之間。

2024年PVC行業有效產能為2800萬噸,2024年PVC總產量達2049.63萬噸,產能利用率將從73%下行至68%以下。

2024年中國順丁橡膠總產能提升至207.2萬噸/年,產能增速15%,產能利用率至61%,山東地區月均產能利用率為43%,遠低于全國水平。

……

當前化工行業正面臨供應過剩與盈利壓力的雙重挑戰,處于從“量”到“質”轉型的關鍵期,供給側改革的推進至關重要。唯有如此,才能加速行業內荒廢產能的退出,推動行業向高端化、綠色化、差異化轉型,終結產能盲目擴張的周期。

鋼鐵行業產能利用率約為81%,但建筑用鋼供過于求,受房地產市場低迷影響,需求持續疲軟,大量建筑鋼材生產設備開工不足,處于荒廢狀態;而高端制造業所需的特種鋼材(如汽車板、電工鋼)卻存在區域性供應缺口,行業結構性矛盾突出,一邊是普通鋼材產能荒廢,一邊是高端產品產能不足。

汽車行業產能利用率71%

汽車制造業二季度產能利用率為71.9%,產能過剩問題嚴重。國內超2000萬輛新能源汽車產能待消化,市場競爭激烈、消費者需求變化迅速以及傳統燃油車向新能源轉型困難等因素,導致產能利用率不高。

光伏行業產能利用率40%

光伏行業在2025年也面臨著嚴峻的產能挑戰。2025年5月,多晶硅、組件的產能利用率維持在40%至50%;硅片、電池片的產能利用率則維持在50%至60%。市場需求增長速度未能跟上產能擴張步伐,導致階段性和結構性過剩明顯。

電池行業產能利用率15.5%

動力電池回收行業情況更為嚴峻,粗略計算全行業名義產能利用率僅為15.5%。市場對動力電池“退役潮”預判失誤,導致企業提前布局產能過剩,加之非正規回收渠道沖擊,行業陷入供需錯配、價格倒掛的困境,多數企業虧損嚴重。

以上眾多行業產能利用率下滑,本質是因為市場經濟發展到一定階段后,供給與需求出現嚴重錯配,產能擴張速度遠超市場實際消化能力,導致大量資源被無效占用。過去數十年國內制造業長期以規模擴張為核心發展邏輯,而當全球經濟增速放緩、國內消費升級帶來需求結構變化時,傳統產能難以適應新的市場需求,疊加環保政策趨嚴、國際貿易摩擦等外部因素沖擊,過剩產能難以快速出清,最終引發產能利用率持續走低。

截至2024年底,我國工業產能利用率僅為74.3%,鋼鐵、水泥、光伏等部分行業產能利用率甚至低于75%的國際警戒線,產能過剩已成為系統性風險,多項細分行業產能利用率低于10%歷史分位,產能荒廢的程度不斷加深。

產能利用率下滑,供需關系平衡被打破,直接影響了PPI數據的表現。6月PPI同比-3.6%,低于前值和預期,再創2023年8月以來新低,環比-0.4%,同比增速連續32個月處于負增長區間。這形成了“產能利用率低→供過于求→PPI下行→企業減產→產能利用率更低”的惡性循環,進一步加劇了產能荒廢的程度。

而這背后,則是當下諸多產業陷入內卷困境的嚴峻態勢。明知產能嚴重過剩,卻仍拼命生產,導致供過于求,產品價格暴跌,產業利潤被吞噬。這些殘酷的數據也表明,過去30年以“擴張”為主的中國制造業時代正式結束,一個全新的“收縮+升級”周期已開啟。

面對這一趨勢,水泥、鋼鐵、光伏、新能源汽車等行業紛紛開啟減產模式。這種從供給端發力的舉措,對于緩解產能過剩、改善產能荒廢狀況具有重要意義,也是破解行業內卷的關鍵一步。回顧2016年供給側結構性改革,大刀闊斧的去產能曾引發價格大幅反彈,而此次能否迅速起效,有效扭轉產能荒廢的態勢,能否真正讓行業擺脫惡性競爭的泥潭,走向健康發展的軌道,都值得期待。

(本文由涂料采購網整理發布,轉載請注明出處,如未經許可或未注明出處,將追究法律責任。)