180度大轉(zhuǎn)變,從“自負(fù)盈虧”到“中央兜底”

“力度最大”的說法并不是空穴來風(fēng),從發(fā)布會(huì)的內(nèi)容來看,政策超預(yù)期的地方,一是政府化債的規(guī)模歷史最大,2024年以來,經(jīng)履行相關(guān)程序,財(cái)政部已經(jīng)安排1.2萬億元的債務(wù)限額,如果算上彌補(bǔ)財(cái)政預(yù)算收支缺口,相關(guān)政策涉及工具體量至少在5萬億元以上。二是專項(xiàng)債擴(kuò)大使用范圍拓展了專項(xiàng)債用途,在房地產(chǎn)下行筑底的過程中,支持地方政府使用專項(xiàng)債券回收閑置土地、收購存量商品房。

以上種種無疑告訴了所有人,“地方債,中央政府來解決。”值得注意的是,去年年底網(wǎng)傳由國辦密文發(fā)送至各地的“35號(hào)文”等一系列文件中提及的化債要求,卻是另一種風(fēng)向。

“35 號(hào)文”對地方國企及對應(yīng)融資政策進(jìn)行分類管理,將地方國企分為地方政府融資平臺(tái)、參照平臺(tái)管理的地方國企以及普通地方國企業(yè)等三大類,地方政府融資平臺(tái)只能借新還舊且不包含利息;參照平臺(tái)管理的地方國企根據(jù)區(qū)域不同進(jìn)行差異化限制,12個(gè)高風(fēng)險(xiǎn)重點(diǎn)省份只能借新還舊,其它省份在省級政府出具文件的情況下可以新增;普通地方國企可以新增,但債務(wù)由自己負(fù)責(zé)償還。這似乎披露了“誰家的孩子誰抱”的解決方案。

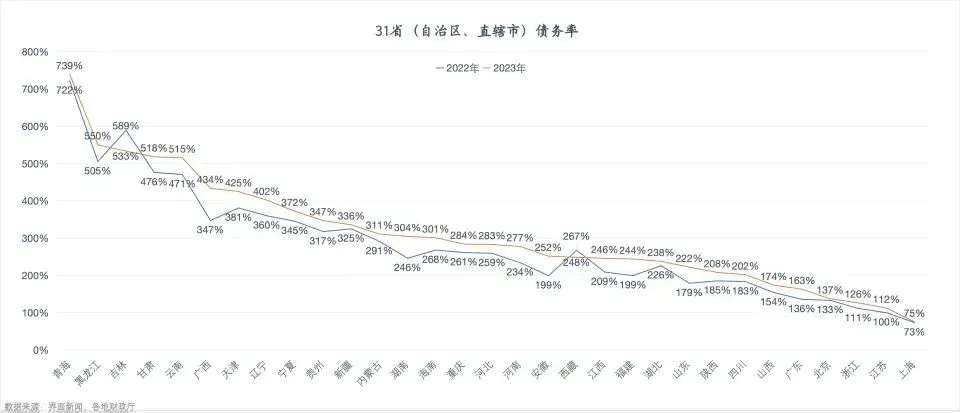

對此,衍生出了許多的猜想,最直接的猜想就是,中央不管地方政府的債務(wù),自己的事情自己去解決。隨后內(nèi)蒙古、遼寧、吉林、黑龍江等12個(gè)省市的基建被叫停,除了供水供電等一些比較緊要的民生工程外,其它的都要嚴(yán)格控制,不得新開項(xiàng)目,包括高速公路,機(jī)場,城市軌道交通等基建項(xiàng)目。被嚴(yán)控的這12個(gè)省份,無一例外都是高債務(wù)省份,地方債務(wù)形勢和財(cái)力高度不匹配,青海的債務(wù)率(政府債務(wù)余額/GDP)甚至高達(dá)739%。

而后發(fā)布的47號(hào)文、14號(hào)文、134號(hào)文中,也多次提到了嚴(yán)控新建項(xiàng)目等內(nèi)容,還提及35號(hào)文之外的19省份可自主選報(bào)轄區(qū)內(nèi)債務(wù)負(fù)擔(dān)重、化債難度高的地區(qū),獲批后參照12個(gè)重點(diǎn)省份的相關(guān)政策化債。

這種180度態(tài)度的大轉(zhuǎn)變是中央對于地方債償還的政策轉(zhuǎn)變,也是一種策略上的優(yōu)化。這背后是地方債務(wù)雪球越滾越大,風(fēng)險(xiǎn)逐漸攀升的殘酷現(xiàn)實(shí)。截至2024年8月,我國地方債余額突破43.6萬億元,中央債務(wù)余額為32.3萬億元。更為可怕的是,地方債還有龐大的隱性債務(wù),比如城投債,通過政府購買服務(wù)、PPP項(xiàng)目、設(shè)立投資基金而產(chǎn)生的隱性債務(wù)等。有機(jī)構(gòu)預(yù)測大概在50-70萬億左右,再加上顯性債務(wù),地方債務(wù)余額可能超過100萬億。

(圖源:財(cái)少說)

“硬骨頭”必須啃,全國基建項(xiàng)目重啟,產(chǎn)業(yè)鏈?zhǔn)艿嚼美瓌?dòng)

12省市基建被叫停,另有19省市基建面臨危機(jī),地方化債問題如何解決已經(jīng)成了迫在眉睫的課題。但債務(wù)這塊“硬骨頭”必須啃下去,這樣才能化解風(fēng)險(xiǎn)。此次國家隊(duì)親自下場,推動(dòng)地方債務(wù)的置換和展期,出臺(tái)政策要增加“債務(wù)限額”,也就是增加地方政府預(yù)算體系借債的“天花板”。這樣地方政府可以直接在政府預(yù)算體系里面發(fā)行地方債,將更多的新增債務(wù)資金投向投資回報(bào)較高的項(xiàng)目,這也讓基礎(chǔ)建設(shè)行業(yè)看到了希望和曙光。

事實(shí)上,基建類的項(xiàng)目于近期陸續(xù)拉開了序幕,各地以重大項(xiàng)目為抓手“拼經(jīng)濟(jì)”,紛紛提前發(fā)布重大項(xiàng)目清單,推動(dòng)項(xiàng)目盡早開工建設(shè),19個(gè)省份2024年度投資總額近10萬億。這也將成為房地產(chǎn)低迷狀態(tài)之下,提振多個(gè)產(chǎn)業(yè)鏈需求的主要支撐力。

今年1-8月,全國基礎(chǔ)設(shè)施投資同比增長4.4%。其中,水利管理業(yè)投資增長32.6%,航空運(yùn)輸業(yè)投資增長20.3%,鐵路運(yùn)輸業(yè)投資增長16.1%。2024年9月,全國各地共開工4247個(gè)項(xiàng)目,總投資額約22331.55億元,前9月合計(jì)總投資約25.80萬億元。根據(jù)專項(xiàng)債領(lǐng)先基建投資的關(guān)系,預(yù)計(jì)四季度基建增速有望回升。

基建項(xiàng)目的新建、擬新建等,對于持續(xù)面臨下游冷淡的多個(gè)產(chǎn)業(yè)鏈企業(yè)而言無疑是重大利好,包括水泥、涂料、型材、管道等建筑業(yè)、環(huán)保、建材領(lǐng)域,以及設(shè)計(jì)、施工、裝修、物流等配套產(chǎn)業(yè)各環(huán)節(jié)。此外,基建項(xiàng)目的建設(shè)和投產(chǎn)將直接拉動(dòng)涂料原材料的需求。這也相當(dāng)于帶來了好消息:不少涂料化工人都十分期待此次重磅措施,也相信這件事未來三年內(nèi)各地的主流“操作”。

業(yè)內(nèi)人士表示,減輕地方政府債務(wù)壓力,地方政府可以騰出更多的資金用于基礎(chǔ)設(shè)施建設(shè)、公共服務(wù)提供等,后續(xù)就能夠重啟甚至新建很多項(xiàng)目。那么無論是新基建的5G、特高壓,還是老基建的“鐵公基”,都會(huì)極大程度地拉動(dòng)實(shí)體行業(yè)。彼時(shí),防腐防銹的溶劑型涂料、綠色環(huán)保的粉末涂料,以及工業(yè)和建筑領(lǐng)域共用的水性涂料,或?qū)⒂瓉磔^大的需求,各種樹脂、溶劑、添加劑等化工產(chǎn)品也有望再現(xiàn)訂單火爆的情況,也將給整個(gè)產(chǎn)業(yè)鏈帶來良性競爭、打造品牌的籌碼。