新的“彈藥”終于到位,經濟反擊的沖鋒號也再次吹響。近日,高層決定在今年4季度,增發(fā)2023年國債1萬億元。今年擬安排使用5000億元,結轉明年使用5000億元。

以往的國債都是在年初發(fā)出,而此次接近年末宣布發(fā)債,很明顯是安排了“加塞”,發(fā)債的名目是支持災后恢復重建和提升防災減災救災能力,相當于搞基建。并通過轉移支付的方式,分兩批把錢轉給地方。通俗的來講,就是直接撥給各個地方,由地方進行救災防災應急用的,而且不用還。也就是通過中央財政補貼,讓地方有更多的財力去穩(wěn)增長。

聞“基”起舞!資本市場超4000只個股上漲!

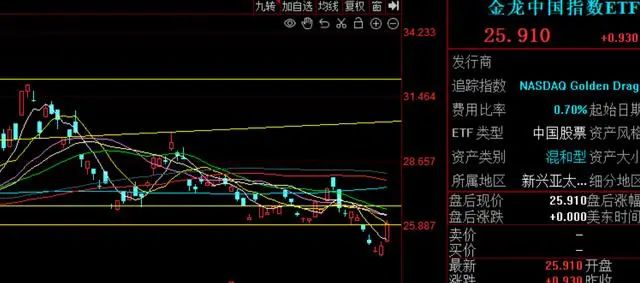

消息一出,反映海外投資者對中國企業(yè)看法的納斯達克中國金龍指數(shù)漲3.98%,這表明投資者對特別國債的發(fā)行持樂觀態(tài)度,相信它將提振股市,并對經濟基本面產生積極影響。

熱門中概股全線上漲,阿里巴巴漲2.93%,京東漲1.81%,拼多多漲3.98%,蔚來汽車漲6.59%,小鵬汽車漲10.28%,理想汽車漲7.11%,嗶哩嗶哩漲7.36%,百度漲3.75%,新東方漲3.65%,網(wǎng)易漲5.09%,騰訊音樂漲5.15%,愛奇藝漲5.27%。

10月24日晚間,股市對這一消息產生了積極反應,富時A50中國指數(shù)期貨上漲了1.5%。

25日,A股聞“基”起舞,截至午間收盤巴安水務、深水規(guī)院、冠龍節(jié)能、龍泉股份、韓建河山等十余股漲停。兩市個股漲多跌少,超4000只個股上漲。

大基建板塊全面爆發(fā),水利建設、建筑材料、水泥、鋼鐵、裝配式建筑、污水處理、民爆、工程咨詢等板塊紛紛起舞,板塊內深水規(guī)院、巴安水務、冀東水泥、新興鑄管等多股漲停。

工程機械板塊亦走強,截至發(fā)稿,山推股份漲停,徐工機械、建設機械漲超5%,山河智能、柳工、中聯(lián)重科等漲逾4%。

這次特別國債的發(fā)行不僅將增加國家財政赤字,還將提高赤字率,2023年全國財政赤字由38800億元提高至48800億元,中央財政赤字由31600億元增加到41600億元,預計財政赤字率由3%提高到3.8%左右。這也意味著財政政策將更加積極,以應對當前的挑戰(zhàn)。

時隔23年再度出手,產業(yè)鏈涂料化工品機會來了!

本次時隔23年再度進行年內預算調整并增發(fā)國債,向市場傳遞出了積極的財政政策發(fā)力的信號。據(jù)財政部介紹,資金將重點用于八大方面:

一是用于災后恢復重建。

二是重點的骨干防洪治理工程。

三是自然災害應急能力提升工程。

四是其他重點防洪工程。

五是灌區(qū)建設改造和重點水土流失治理工程。

六是城市排水防澇能力提升行動。

七是重點自然災害綜合防治體系建設工程。

八是用于東北地區(qū)和京津冀受災地區(qū)等高標準農田建設。

細看這些用途不難發(fā)現(xiàn),本次國債發(fā)行資金將主要用于災后重建和水利工程建設,對于水泥、玻璃、鋁合金、瀝青、涂料/裝飾紙、外墻保溫材料、管材、玻纖、鋼鐵、膠粘劑等材料都有著巨大的需求。在多項政策的刺激之下,基建及地產相關的化工品有望迎來需求的改善,相關企業(yè)盈利狀況有望改善。

以涂料領域為例,水利、機械、災后重建意味著多個涂料細分領域的企業(yè)將迎來利好和機會。

在水利工程方面,最重要的標準之一,就是需要優(yōu)良的抗性,預防極端高溫高濕天氣可能造成的管道內外防腐問題。此外還需要做到涂層堅硬耐磨、防腐性能優(yōu)越,以及耐磨耐沖擊和超強附著力。因水利工程的特殊性質,還需要涂料能夠達到飲用水標準,安全無害。在這種嚴苛要求下,粉末涂料行業(yè)能夠實現(xiàn)。這對于滿足“碳中和”、“碳達峰”等倡議的粉末涂料而言,也是一個利好和機會,比如阿克蘇諾貝爾、邦德科技等龍頭企業(yè),將是一個需求爆發(fā)的機會。

在工程機械方面,如今傳統(tǒng)的溶劑型涂料涂裝方式正在升級改造,不僅需要防火、隔熱、抵抗嚴苛環(huán)境,同時也需要配套企業(yè)提供更為綠色環(huán)保、低污染低排放低耗能的涂裝模式。水性涂料在其中很有優(yōu)勢,這幾年不少水漆廠正在研發(fā)高端產品,沖擊更多領域,用品牌戰(zhàn)來取代價格戰(zhàn),全面推廣涂料的綠色化進程。粉末涂料也能夠帶來更高的利用率和較高的噴涂效率,易于實現(xiàn)自動化。比如擎天材料、華辰塑粉、老虎新材料等,將發(fā)揮自己的用武之地。

災后重建方面就更不必說了,無論是建筑內外墻涂料,還是防水材料,密封膠、膠粘劑等多個行業(yè)領域都會被用到,“防水茅”東方雨虹,央企背景的北新建材、科順股份、凱倫股份、保溫材料行業(yè)的亞士,以及門窗、瓷妝、潔具等建材產品都是必備的。

從另一個角度來看,涂料行業(yè)的市場需求改善,對于上下游的配套企業(yè)也會有一定的機會。比如上游鈦白粉行業(yè)的龍佰、中核、海峰鑫、泛華、寧波新福、惠云、安納達等;有機無機顏料行業(yè)的雙樂、華源、一品、宇星等;乳液行業(yè)的衡水新光、巴德富、保立佳等;樹脂行業(yè)的元邦、湛新、睿浦等;以及填料、溶助劑等行業(yè)的細分龍頭等,都會看到市場中新的利好機會。此外,在綠色涂料涂裝一體化的時代里,下游市場除了采購涂料,也很注重噴涂和涂裝工藝的選擇跟進,甚至會實現(xiàn)零部件的全部涂裝生產。如果能夠達到產業(yè)鏈各個環(huán)節(jié)緊密配合,想必對于當前訂單荒的市場會有一定的改善。

但需要注意的是,1萬億債券的利好,在現(xiàn)貨市場的拉動或許難以像資本市場中的那么迅速,預期明年或更晚一些,才能真正形成補庫周期,達到宏微觀共振。而對于涂料以及化工產業(yè)而言,仍需要持謹慎樂觀的態(tài)度,合理調整企業(yè)戰(zhàn)略,打造品牌和競爭力,才能在本次,或未來的利好政策中,挖掘機會搶到紅利。