昨日(24日),龍佰集團發(fā)布調價函,稱8月24日起,各型號鈦白粉銷售價格在原價基礎上,對國內各類客戶上調700元/噸,對國際各類客戶上調100美元/噸。

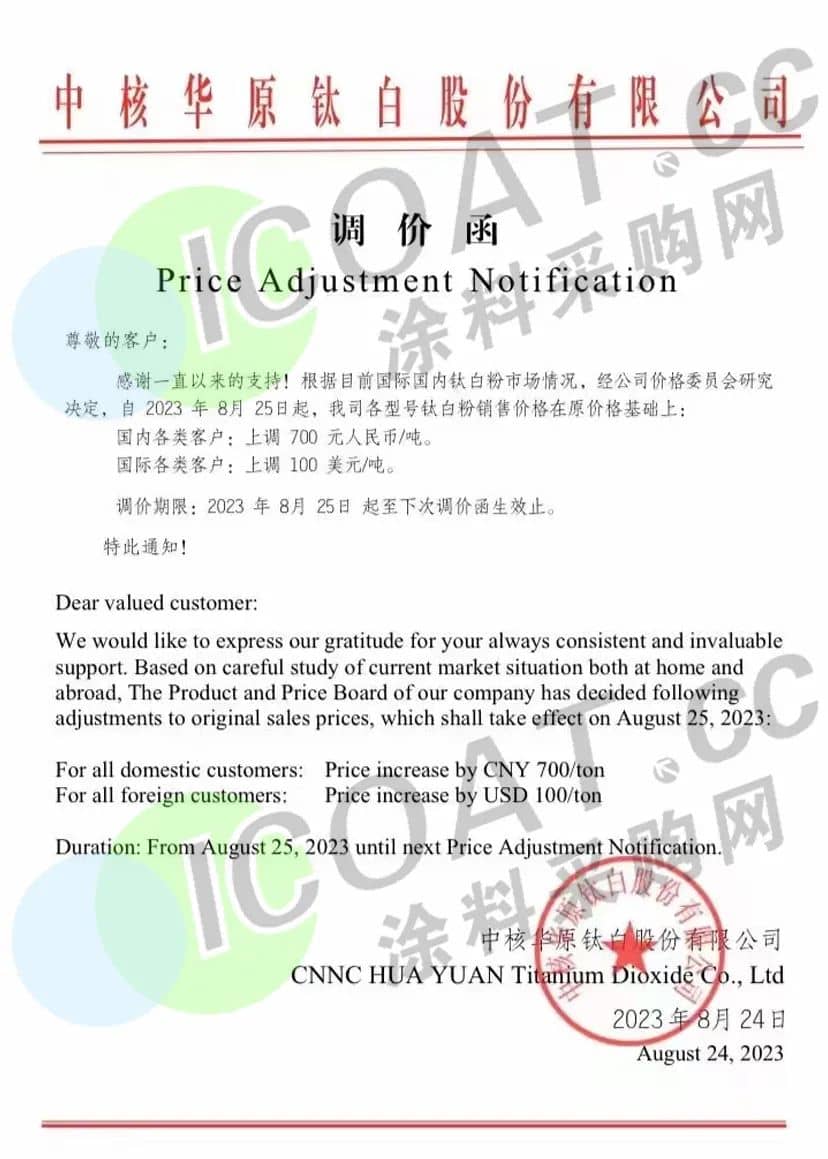

同時,中核鈦白公告表示,自8月25日起,全面上調各型號鈦白粉銷售價格。其中國內客戶銷售價格上調700元/噸,國際客戶銷售價格上調100美元/噸。

安納達表示,8月24日起,金紅石型鈦白粉和銳鈦型鈦白粉國內銷售基價均上調700元/噸,外貿銷售基價上調100美元/噸。

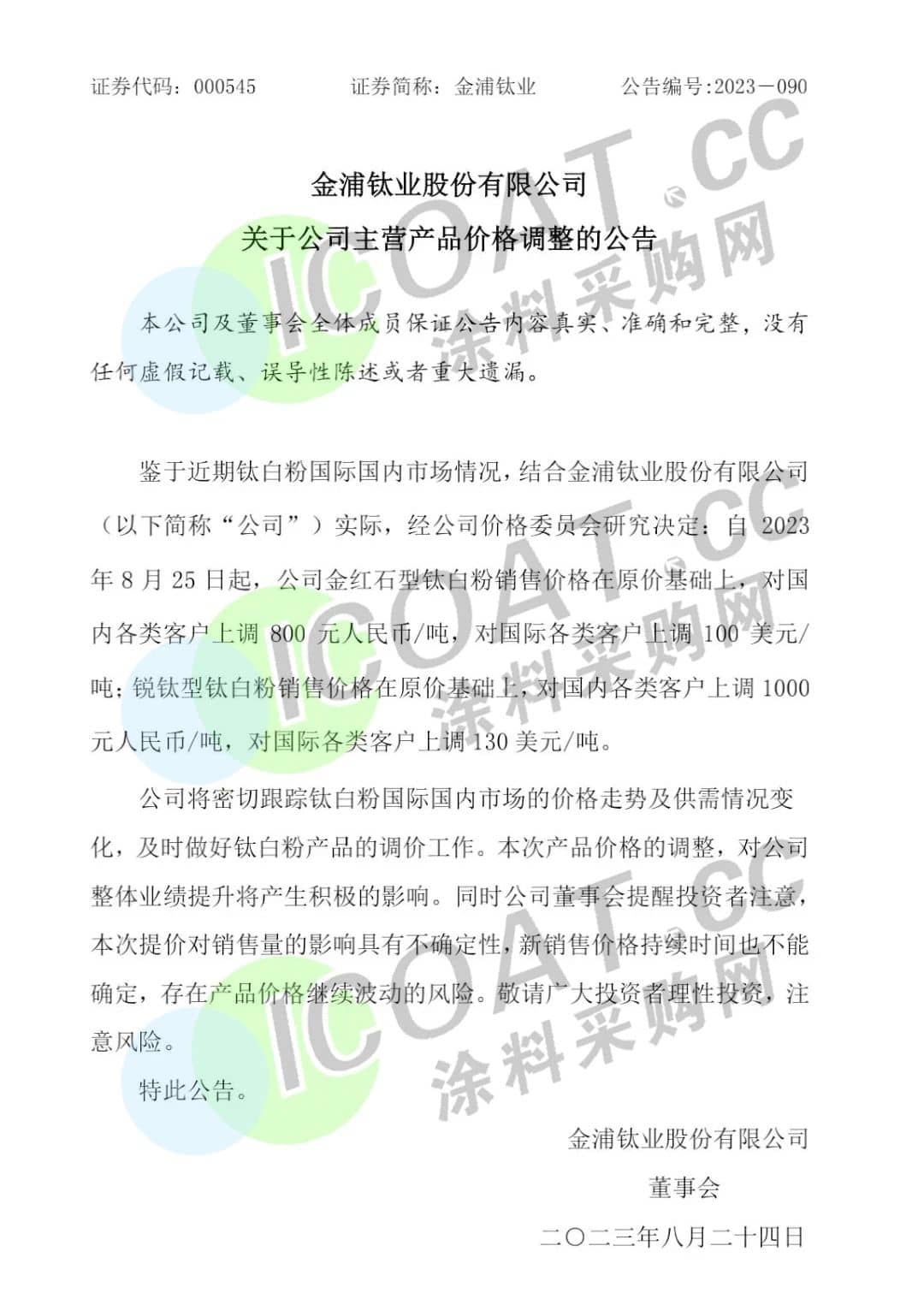

金浦鈦業(yè)表示,自8月25日起,金紅石型鈦白粉銷售價格在原價基礎上,對國內各類客戶上調800元/噸,對國際各類客戶上調100美元/噸;銳鈦型鈦白粉銷售價格在原價基礎上,對國內各類客戶上調1000元/噸,對國際各類客戶上調130美元/噸。

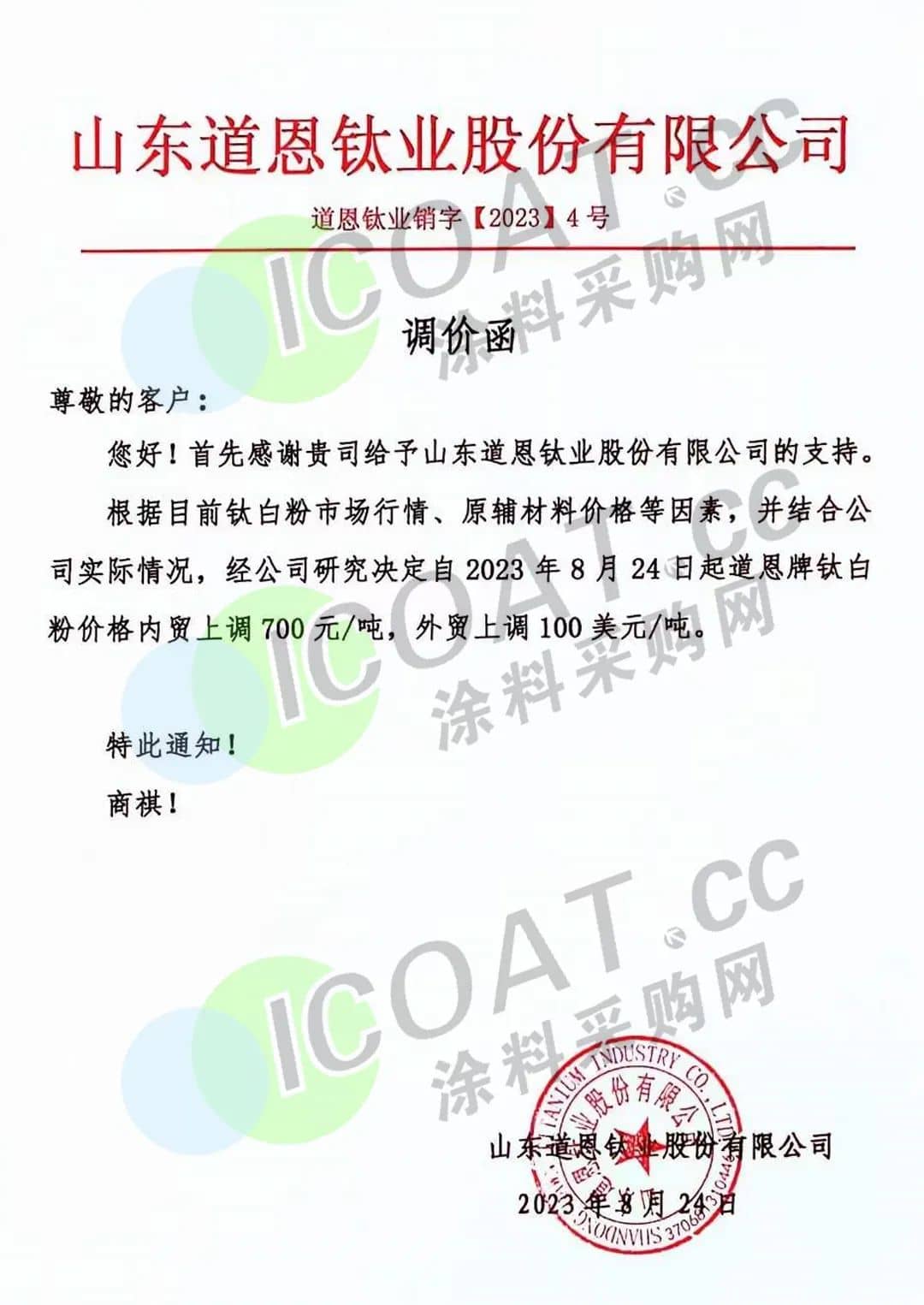

道恩鈦業(yè)表示,24日起,道恩牌鈦白粉價格內貿上調700元/噸,外貿上調100美元/噸。

廣西順風鈦業(yè)表示,24日起,公司各型號鈦白粉銷售價格,各類用戶均上調800元/噸。

鈦白粉行業(yè)的再一次漲價,成功的吸引了下游涂料及工業(yè)制造業(yè)企業(yè)的目光。眼看“金九”旺季將至,盡管沒有預想中的火爆,但鈦白粉企業(yè)貨源緊張非常搶手,多家企業(yè)都有排隊發(fā)貨情況,似乎為國內化工市場拉開了漲價序幕。

大漲1700元,外資企業(yè)集體漲價

近期,陶氏,羅姆化學等多家海外企業(yè)安排好了“旺季”的漲價事宜,涉及己二酸、聚酯類、有機硅、表活劑、PMMA等,調漲幅度從5%-23%不等,噸價上漲超過1700元。

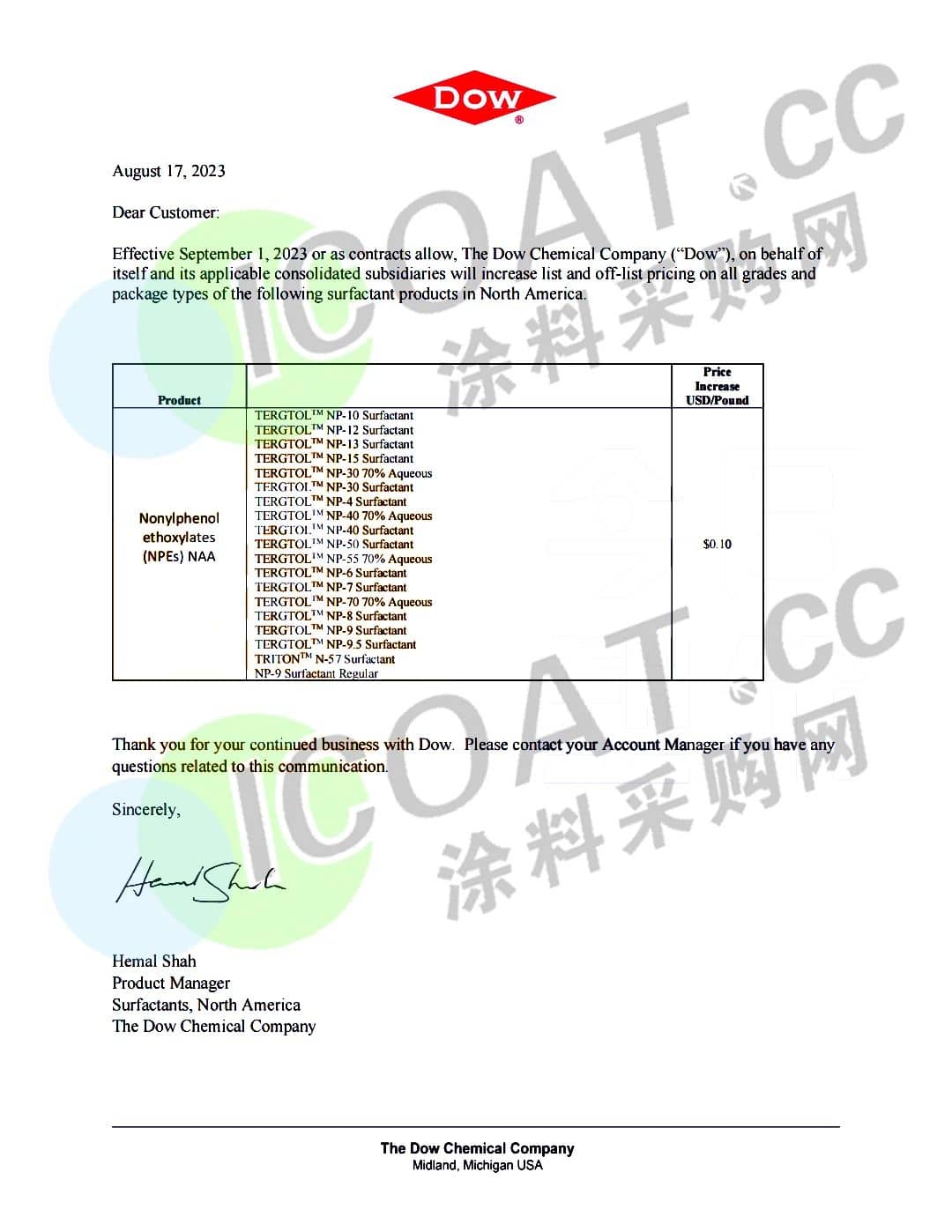

陶氏化學發(fā)布漲價函稱,自9月1日起上調北美地區(qū)所有等級和包裝類型的表面活性劑價格,最高上漲為0.1美元/磅(約合人民幣1612元/噸)。而在此前,陶氏有機硅曾宣布,對陶氏化學有機硅高能建筑業(yè)務主要產(chǎn)品實施價格提升,調整的漲幅為5-10%。

羅姆化學:從9月1日起提高PMMA基薄膜的價格。以Plexiglas®和Europlex®品牌銷售的材料價格將上漲23%,漲價將適用于歐洲、亞洲、非洲和太平洋地區(qū)。

J·PLUS株式會社:上調聚酯系增塑劑產(chǎn)品價格,己二酸類漲8日元/kg(約合404元/噸)以上、聚酯類漲14日元/kg(約合706元/噸)以上。

日本丙酮大型生產(chǎn)商KH株式會社:提高各種化學的價格。丙酮型(2-丙醇)上漲12日元/kg(約合605元/噸)以上;MIBK和二丙酮醇(4-羥基-4-甲基-2-戊酮)上漲35日元/kg(約合1766元/噸)以上。

日本石原ISK:鈦白粉在亞太地區(qū)價格將上調200美元/噸(約合1446元/噸)。

三洋化成:上調表面活性劑各種產(chǎn)品和聚乙二醇(PEG)的價格。涉及漲價產(chǎn)品為表面活性劑漲40日元/kg(約合2028元/噸)以上;PEG產(chǎn)品漲50日元/kg(約合2535元/噸)以上。

日本克萊:上調國內外多元醇產(chǎn)品的部分品種價格。國內漲12日元/kg(約合608元/噸)以上;國外漲0.1美元/kg(約合714元/噸)以上。

久保田化學:上調氯乙烯相關產(chǎn)品、聚烯烴相關產(chǎn)品、其他相關產(chǎn)品價格,最高上漲20%以上。

海外化工企業(yè)的漲價給國內的化工和下游都帶來了較大的壓力,因其高技術壁壘和無可替代性,讓很多內資企業(yè)望塵莫及,這也就成了支撐海外化工企業(yè)漲價的底牌。以杜邦、巴斯夫、伊士曼、瓦克等一大批全球化工巨頭為代表,一輪又一輪的漲價,波及高端進口的鈦白粉、對二甲苯(PX)產(chǎn)業(yè)鏈、甲醇、乙二醇、有機顏料、丙烯、苯乙烯等。

在涂料的細分領域中,也有不少原材料選用的是海外的產(chǎn)品。比如環(huán)氧樹脂行業(yè)的帝斯曼,溶劑行業(yè)的三菱、三井;消泡劑行業(yè)的巴斯夫、日本花王;固化劑行業(yè)的西卡、威士伯;潤濕劑行業(yè)的杜邦、3M;填料行業(yè)的瓦克、羅地亞、德固賽;鈦白粉行業(yè)的科慕、亨斯邁、康諾斯;顏料行業(yè)的拜耳、朗盛等。因為具有很多的技術壁壘,國內的原材料產(chǎn)品性能完全達不到進口產(chǎn)品的效果,很難在國內市場中找到替代品。

在我國的化工產(chǎn)業(yè)鏈方面,受到“卡脖子”限制的大致有52%的關鍵基礎化工材料依賴于進口,32%的品種仍未空白。這些被“卡脖子”的產(chǎn)品或基礎化工品各自下游都有著重要的產(chǎn)業(yè)鏈,從而匯成各行各業(yè)的產(chǎn)品,某一種不可替代性原材料的缺失或將導致多個關聯(lián)產(chǎn)業(yè)鏈按下“暫停鍵”,難為無米之炊。

也許有人會說,發(fā)函漲價的海外企業(yè)并不太多,是不是沒漲價的產(chǎn)品就不會對我們構成威脅。實際上,漲價函只是明面上的推手,而近期不斷貶值的人民幣匯率卻是暗地里的“元兇”。

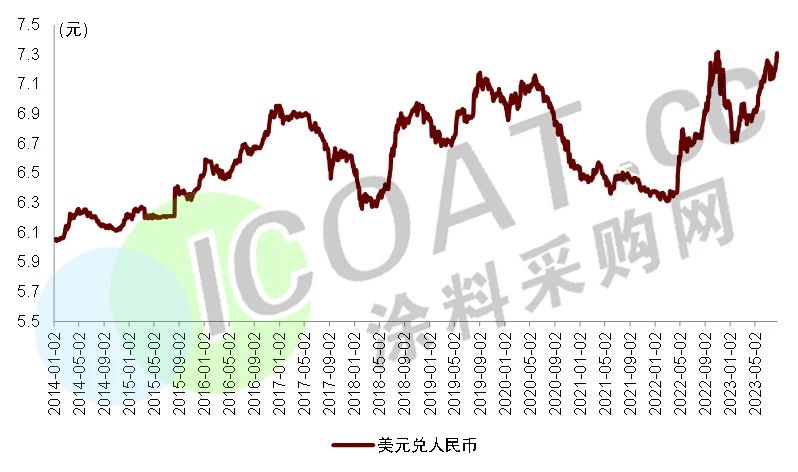

2023年內美元兌人民幣匯率自1月中旬的6.69升至8月中持續(xù)貶值至7.32,8月以來人民幣貶值了近2000點。8月中旬,離岸人民幣一度跌破7.31關口以來,一直在7.30附近波動,創(chuàng)2022年11月初以來新低。

2014年以來人民幣匯率波動情況

人民幣匯率貶值對于石化、精細化工等依賴進口型企業(yè),帶來的影響首當其沖就是采購價格上升。部分大宗化工品和上游資源品,如原油、PX等,由于國內進口依賴度相對較高,且為全球定價,產(chǎn)品美元價格不因人民幣波動發(fā)生變化,因此人民幣結算價格大概率同步出現(xiàn)上漲。

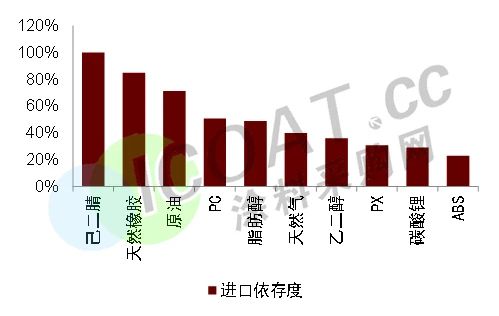

部分進口占比較高的大宗化工品(2022年)

盡管國內和出口方面的市場還未完全復蘇,但國內化工企業(yè)面臨的上游壓力已經(jīng)讓他們焦頭爛額。一方面是原材料報價持續(xù)提升,海外原材料貨源緊缺和不斷漲價,另一方面則是受限于選擇不足而不得不買這些“卡脖子”原材料,也就意味著,國內的化工企業(yè)乃至下游企業(yè)未來的成本還將繼續(xù)提高。不難想象,他們下一步也將走向漲價的方向。