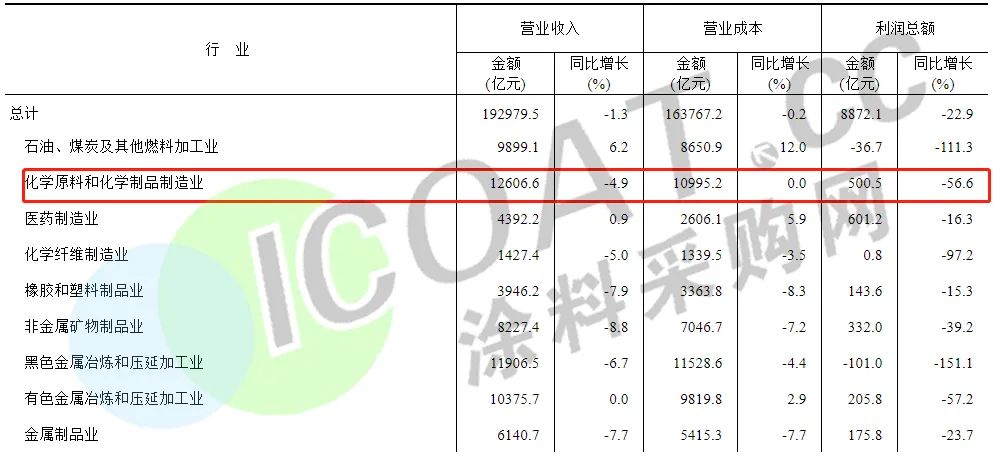

據(jù)公開資料,工業(yè)企業(yè)利潤上次出現(xiàn)兩位數(shù)以上的同比降幅,還要追溯到2020年初。此次利潤下降與收入、成本、價(jià)格等多因素有關(guān)。盡管工業(yè)生產(chǎn)有所回升,但市場需求尚未完全恢復(fù),企業(yè)營業(yè)收入同比下降1.3%。營收降幅大于成本降幅,也導(dǎo)致了企業(yè)毛利下降。

鈦白粉突發(fā)降價(jià)

由于出口不利,下游需求疲軟,鈦白粉突發(fā)降價(jià),目前已經(jīng)有多家鈦白粉企業(yè)宣布降價(jià)500元/噸。部分企業(yè)表示鈦白粉出口轉(zhuǎn)內(nèi)銷導(dǎo)致市場庫存嚴(yán)重過剩,唯有暗跌來救急。

另一重要涂料原材料——環(huán)氧樹脂市場也處于低谷,受到原油市場疲軟影響,大宗原料酚酮、丙烯和甘油的價(jià)格繼續(xù)下挫,環(huán)氧樹脂下游采買量不足,工廠降庫存普遍,也有降價(jià)預(yù)期。而上游支撐乏力和下游冷淡的行情,也正在擠壓涂料企業(yè)的利潤空間,讓大家不敢漲價(jià),甚至私下里一單一議,用降價(jià)來留住客戶。

50多種化工原料降價(jià)

涂料采購網(wǎng)信息庫數(shù)據(jù)顯示,自2022年12月31日至2023年一季度末,共50多種化工品價(jià)格下跌,其中不乏新能源產(chǎn)業(yè)鏈上的鋰系化工品,噸價(jià)下跌逾27萬,跌幅超過55%。

碳酸鋰(工業(yè)級(jí))近期報(bào)價(jià)226600元/噸,價(jià)格下跌277400元/噸,跌幅55.04%;

碳酸鋰(電池級(jí))近期報(bào)價(jià)270000元/噸,價(jià)格下跌255000元/噸,跌幅48.57%;

磷酸鐵鋰近期報(bào)價(jià)100000元/噸,價(jià)格下跌66000元/噸,跌幅39.76%;

氫氧化鋰近期報(bào)價(jià)367500元/噸,價(jià)格下跌185833.31元/噸,跌幅33.58%;

硫酸銨近期報(bào)價(jià)827.5元/噸,價(jià)格下跌402.5元/噸,跌幅32.72%;

煤瀝青(中溫)近期報(bào)價(jià)5750元/噸,價(jià)格下跌1950元/噸,跌幅25.32%;

燒堿近期報(bào)價(jià)815元/噸,價(jià)格下跌270元/噸,跌幅24.88%

煤瀝青(改質(zhì))近期報(bào)價(jià)5850元/噸,價(jià)格下跌1850元/噸,跌幅24.03%;

煤焦油近期報(bào)價(jià)4900元/噸,價(jià)格下跌1315元/噸,跌幅21.16%;

電石近期報(bào)價(jià)3150元/噸,價(jià)格下跌500元/噸,跌幅13.70%;

蒽油近期報(bào)價(jià)5225元/噸,價(jià)格下跌800元/噸,跌幅13.28%;

豆油近期報(bào)價(jià)7852元/噸,價(jià)格下跌1048元/噸,跌幅11.78%。

2023年一季度部分化工品降幅榜(單位:元/噸)

(以上數(shù)據(jù)來源于涂料采購網(wǎng)信息中心,如有差池請以實(shí)際數(shù)據(jù)為準(zhǔn)!)

這其中有十幾種化工原材料與涂料產(chǎn)業(yè)息息相關(guān),包括液體環(huán)氧樹脂、固體環(huán)氧樹脂,MDI、雙酚A、TDI、醋酸丁酯、環(huán)氧氯丙烷等,最高下跌1048元/噸,跌幅在10%左右。

豆油近期報(bào)價(jià)7852元/噸,價(jià)格下跌1048元/噸,跌幅11.78%。

MDI近期報(bào)價(jià)15700元/噸,價(jià)格下跌1700元/噸,跌幅9.77%。

鋅錠近期報(bào)價(jià)22180元/噸,價(jià)格下跌1770元/噸,跌幅7.39%。

雙酚A近期報(bào)價(jià)9425元/噸,價(jià)格下跌575元/噸,跌幅5.75%。

TDI近期報(bào)價(jià)17816元/噸,價(jià)格下跌917元/噸,跌幅4.90%。

固體環(huán)氧樹脂近期報(bào)價(jià)14300元/噸,價(jià)格下跌700元/噸,跌幅4.67%。

液體環(huán)氧樹脂近期報(bào)價(jià)15000元/噸,價(jià)格下跌500元/噸,跌幅3.23%。

2023年一季度涂料產(chǎn)業(yè)鏈化工原料降幅榜(單位:元/噸)

(以上數(shù)據(jù)來源于涂料采購網(wǎng)信息中心,如有差池請以實(shí)際數(shù)據(jù)為準(zhǔn)!)

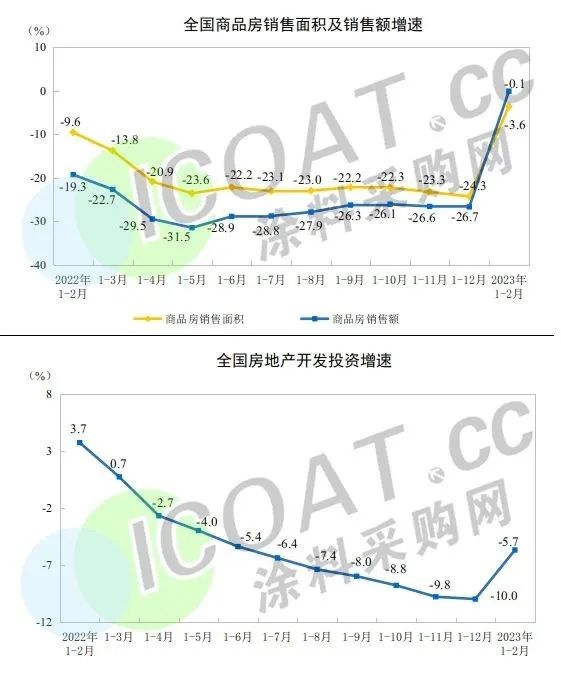

下游需求疲軟,這種成本不斷上升,行業(yè)內(nèi)的“價(jià)格戰(zhàn)”,都成了化工產(chǎn)業(yè)鏈賺錢難的主因。1-2月商用車產(chǎn)銷分別完成51.4萬輛和50.4萬輛,同比下降17.8%和15.4%,汽車制造業(yè)營收同比下滑6.2%;房地產(chǎn)開發(fā)企業(yè)到位資金21331億元,同比下降15.2%,開發(fā)投資13669億元,同比下降5.7%;商品房銷售面積15133萬平方米,同比下降3.6%。

下游領(lǐng)域需求持續(xù)下挫背后是居民消費(fèi)降級(jí),連新能源車的價(jià)格戰(zhàn),和房地產(chǎn)行業(yè)的買贈(zèng)活動(dòng),也無法拉起更多的消費(fèi)欲望,這也是涂料化工企業(yè)難以挺直腰板漲價(jià)的原因。不僅不敢漲價(jià),相較于海外化工企業(yè)已經(jīng)將4月份乃至二季度的漲價(jià)安排妥當(dāng),國內(nèi)的化工企業(yè)與之截然相反,在需求低迷的情況下仍有跌價(jià)預(yù)期。

(本文由涂料采購網(wǎng)整理發(fā)布,轉(zhuǎn)載請注明出處,如未經(jīng)許可或未注明出處,將追究法律責(zé)任。)