近日,越南地區(qū)2022年第一季度進(jìn)出口數(shù)據(jù)出爐,火爆態(tài)勢(shì)前所未有。越南貨物進(jìn)出口總額1763.5億美元,同比增長(zhǎng)14.37%。其中出口約885.8億美元,同比增長(zhǎng)12.9%;貨物進(jìn)口約877.7億美元,同比增長(zhǎng)15.9%。同期,深圳市貨物貿(mào)易進(jìn)出口7404.8億元人民幣,同比下降2.8%。其中,出口4076. 6億元,下降2.6%;進(jìn)口3328.2億元,下降3.1%。對(duì)于越南出口額超過我國(guó)制造業(yè)珠三角重地——深圳,眾多網(wǎng)友紛紛表示驚訝。

疫情之下,海外訂單紛紛流入越南,帶來了越南外貿(mào)行業(yè)的火爆,在華外資企業(yè)、內(nèi)資企業(yè)、國(guó)外跨國(guó)公司,尤其是紡織、服裝及電子、家電行業(yè)外資企業(yè)不斷把生產(chǎn)線從中國(guó)遷往越南,有人甚至笑稱:“上海躺倒,越南吃飽”。

外貿(mào)總額增長(zhǎng)17倍,立邦、阿克蘇、展辰多家企業(yè)進(jìn)駐

在外貿(mào)總額方面,2002年越南外貿(mào)總額僅僅為360億美元,2021年即達(dá)到6680億美元,20年間增長(zhǎng)了17倍,貿(mào)易規(guī)模達(dá)到全球第20位。今年一季度越南貿(mào)易總額同比增長(zhǎng)14.3%,2022年全年貿(mào)易總額有望達(dá)到8000億美元,多家工廠年度訂單都已排滿。

目前,越南已成為僅次于中國(guó)的美國(guó)第二大服裝和鞋類供應(yīng)商,零部件、電子產(chǎn)品、電腦及零部件的出口金額和數(shù)量也都有所擴(kuò)大,出口額超過273億美元,相當(dāng)于其2021年半年的銷售額,這個(gè)數(shù)據(jù)無(wú)疑令人震驚。

從一窮二白到制造業(yè)大國(guó),越南經(jīng)濟(jì)快速增長(zhǎng)的訣竅是利用外資。2021年共有106個(gè)國(guó)家和地區(qū)在越南投資,其中新加坡投資107億美元,排名第一,韓國(guó)、日本投資分別排名第二、第三。

INTEL、微軟、LG等其他電子巨頭也都布局越南,蘋果公司將部分亞洲研發(fā)中心布局越南。立訊精密、溫斯頓、和碩、歌爾等越來越多的電子產(chǎn)品制造商疫情后到越南布局,準(zhǔn)備將越南打造成重要生產(chǎn)基地。TCL近年在越南新建工廠,擴(kuò)大彩電產(chǎn)能。京東方也在越南投建產(chǎn)線;萊克去年向越南增資。

近期流入越南的外國(guó)直接投資,加工制造業(yè)占68%,房地產(chǎn)高居第二,占18.7%。據(jù)統(tǒng)計(jì),越南房地產(chǎn)在2021年第四季度增長(zhǎng)了104%。李嘉誠(chéng)嗅到了越南房地產(chǎn)市場(chǎng)的巨大商機(jī),今年4月,長(zhǎng)實(shí)集團(tuán)敲定在胡志明市投資,將在住宅、辦公、商業(yè)等領(lǐng)域注入大量資金。

這也就解釋了,為何我們買到的電腦、手機(jī)以及多種產(chǎn)品中,“made in China”的零件正在日益減少,而印有“Made in Vietnam”(越南制造)標(biāo)識(shí)卻越來越多。在許多外資企業(yè)的眼中,能夠有效節(jié)省成本的越南市場(chǎng)自然成為了一個(gè)“香餑餑”。

越來越多的外企開始投資越南,甚至是將已經(jīng)建設(shè)好的生產(chǎn)線轉(zhuǎn)移至越南。涂料行業(yè)也不例外。佐敦對(duì)越南的1億美元投資,阿克蘇諾貝爾在越南設(shè)置4個(gè)生產(chǎn)基地,為零售商和項(xiàng)目客戶提供服務(wù)。立邦涂料在河內(nèi)、鄰近的永福省和南部的同奈省建造并投入運(yùn)營(yíng)了三個(gè)工廠,專門生產(chǎn)裝飾和工業(yè)涂料。展辰新材、漢森邦德、立邦長(zhǎng)潤(rùn)發(fā)等國(guó)內(nèi)涂料企業(yè)早已在越南地區(qū)進(jìn)行部署,并發(fā)展良好。

90年代初到21世紀(jì)初,越南GDP年均增長(zhǎng)率超過7%,僅次于中國(guó),居世界第二,成為全球增長(zhǎng)最快的、最穩(wěn)定的新興國(guó)家之一。今年一季度越南GDP增速5.03%,預(yù)計(jì)2022年越南GDP增速將達(dá)6.5%。目前越南已經(jīng)朝著世界制造業(yè)大國(guó)的方向前進(jìn),且有望超越亞洲四小虎(泰國(guó)、馬來西亞、菲律賓和印尼)。

13國(guó)加盟印太經(jīng)濟(jì)框架,外交部嚴(yán)厲表態(tài)

越南亮眼的外貿(mào)數(shù)據(jù),以及越來越多的國(guó)際知名龍頭遷移至越南等東南亞地區(qū),都讓國(guó)內(nèi)的各行各業(yè)感到心頭一緊,不由得擔(dān)心起自己所處的產(chǎn)業(yè)供應(yīng)鏈的供需情況,對(duì)于可能出現(xiàn)的供應(yīng)鏈斷裂或者原料供不應(yīng)求危機(jī)表示焦慮。但對(duì)于產(chǎn)業(yè)鏈的供給而言,更可怕的事情已經(jīng)出現(xiàn)了。

美國(guó)總統(tǒng)拜登23日在日本東京迎來他此次亞洲行的重頭戲——宣布啟動(dòng)“印太經(jīng)濟(jì)框架”(IPEF)。多家媒體在報(bào)道時(shí)認(rèn)為該框架“劍指中國(guó)”的意味很濃或特別提及該框架成員國(guó)中“沒有中國(guó)”。

IPEF共有13個(gè)初始成員國(guó),分別是美國(guó)、澳大利亞、文萊、印度、印尼、日本、韓國(guó)、馬來西亞、新西蘭、菲律賓、新加坡、泰國(guó)和越南,13個(gè)成員國(guó)GDP占全球40%。聲明重點(diǎn)闡述了IPEF側(cè)重的四個(gè)關(guān)鍵支柱:互聯(lián)互通的經(jīng)濟(jì)(貿(mào)易)、有韌性的經(jīng)濟(jì)(供應(yīng)鏈)、清潔的經(jīng)濟(jì)(清潔能源)和公平的經(jīng)濟(jì)(反腐敗)。

針對(duì)美國(guó)啟動(dòng)IPEF,中國(guó)外交部發(fā)言人汪文斌表示,中方認(rèn)為,無(wú)論什么名目的區(qū)域合作框架,都應(yīng)該推進(jìn)自由貿(mào)易,不應(yīng)該搞變相保護(hù)主義;應(yīng)該有助于世界經(jīng)濟(jì)復(fù)蘇,不應(yīng)該破壞產(chǎn)業(yè)鏈穩(wěn)定;人為制造經(jīng)濟(jì)脫鉤、技術(shù)封鎖、產(chǎn)業(yè)斷鏈,加劇供應(yīng)鏈危機(jī),只會(huì)給世界帶來嚴(yán)重后果,美國(guó)也不能例外。其還表示,企圖把亞太陣營(yíng)化、北約化、冷戰(zhàn)化的各種陰謀都不可能得逞。

值得注意的是,雖然在白宮23日發(fā)表的聲明中未提及中國(guó),但多家西方媒體在報(bào)道此事時(shí)分析認(rèn)為該框架針對(duì)中國(guó)。美國(guó)商務(wù)部長(zhǎng)雷蒙多也表示,IPEF為亞洲國(guó)家在上述重要事項(xiàng)上提供了“一個(gè)中國(guó)之外的替代選項(xiàng)”。

IPEF絕非傳統(tǒng)意義上的區(qū)域經(jīng)濟(jì)貿(mào)易一體化框架理念,IPEF出臺(tái)的目的十分明確,即建立一種機(jī)制來填補(bǔ)因特朗普政府退出TPP所造成的印太區(qū)域“真空”。“印太經(jīng)濟(jì)框架”實(shí)質(zhì)就是“印太戰(zhàn)略”在經(jīng)濟(jì)領(lǐng)域的延伸,“四邊機(jī)制”則是推進(jìn)“印太戰(zhàn)略”的支柱性地區(qū)機(jī)制。

北約成員國(guó)再添新成員,軍事聯(lián)盟轉(zhuǎn)化為經(jīng)濟(jì)聯(lián)盟

業(yè)內(nèi)人士表示,這其實(shí)意味著美國(guó)印太軍事戰(zhàn)略的情況——相對(duì)于以前,更加發(fā)展變化和拓展。不僅如此,美國(guó)印太盟國(guó)開始和北約掛鉤搭接,北約也將分兵印太。

據(jù)韓國(guó)國(guó)家情報(bào)院表示,韓國(guó)作為正式會(huì)員加入北大西洋公約組織(北約)合作網(wǎng)絡(luò)防御卓越中心(CCDCOE),并由此成為首個(gè)加入該機(jī)構(gòu)的亞洲國(guó)家。韓國(guó)加入該機(jī)構(gòu)后,北約合作網(wǎng)絡(luò)防御卓越中心正式會(huì)員國(guó)增至32個(gè),包括27個(gè)北約成員國(guó)以及瑞典、瑞士、芬蘭、奧地利、韓國(guó)等5個(gè)非北約成員國(guó)。

隨著俄烏爭(zhēng)端的不斷演進(jìn),作為“中立國(guó)”的芬蘭和瑞典,正在醞釀加入北約的相關(guān)事宜。當(dāng)?shù)貢r(shí)間5月14至15日,北約非正式外長(zhǎng)會(huì)在德國(guó)柏林舉行,芬蘭和瑞典兩國(guó)申請(qǐng)加入北約事項(xiàng)是此次會(huì)議的主要議題之一。

德國(guó)外長(zhǎng)貝爾伯克(中)、瑞典外交大臣林德(左)、芬蘭外長(zhǎng)佩卡·哈維斯托在北約非正式外長(zhǎng)會(huì)期間合影。

業(yè)內(nèi)人士表示,北約性質(zhì)將發(fā)生根本性變化,從一個(gè)和中國(guó)沒有關(guān)系的美歐之間的軍事戰(zhàn)略同盟,將演變成一個(gè)帶有經(jīng)濟(jì)屬性的和中國(guó)具有對(duì)抗性質(zhì)的戰(zhàn)略同盟。也就是說,我們對(duì)于北約的關(guān)注不能只停留在軍事領(lǐng)域,更多關(guān)注點(diǎn)要放在軍事戰(zhàn)略之外的經(jīng)濟(jì)戰(zhàn)略,甚至是經(jīng)濟(jì)安全戰(zhàn)略。另外,俄烏沖突的升級(jí)也將使得小北約變成“大北約”,經(jīng)濟(jì)屬性更強(qiáng)。

另外這也會(huì)對(duì)多個(gè)行業(yè)供應(yīng)鏈韌性造成影響,“框架”還明確點(diǎn)到芯片、醫(yī)療、關(guān)鍵礦物、大容量電池等高科技產(chǎn)業(yè)領(lǐng)域。在美國(guó)看來,不僅不能讓中國(guó)有中低端產(chǎn)業(yè)優(yōu)勢(shì),在具有戰(zhàn)略意義的高端產(chǎn)業(yè)鏈上亦然。

出口行業(yè)或受重挫,化工出口行業(yè)的考驗(yàn)才剛剛開始

越南飛速發(fā)展、印太經(jīng)濟(jì)框架排他行為,以及北約不斷豐滿羽翼,在“抱團(tuán)”提升競(jìng)爭(zhēng)力但同時(shí),對(duì)于我國(guó)的出口外貿(mào)也帶來了危機(jī)和阻礙。

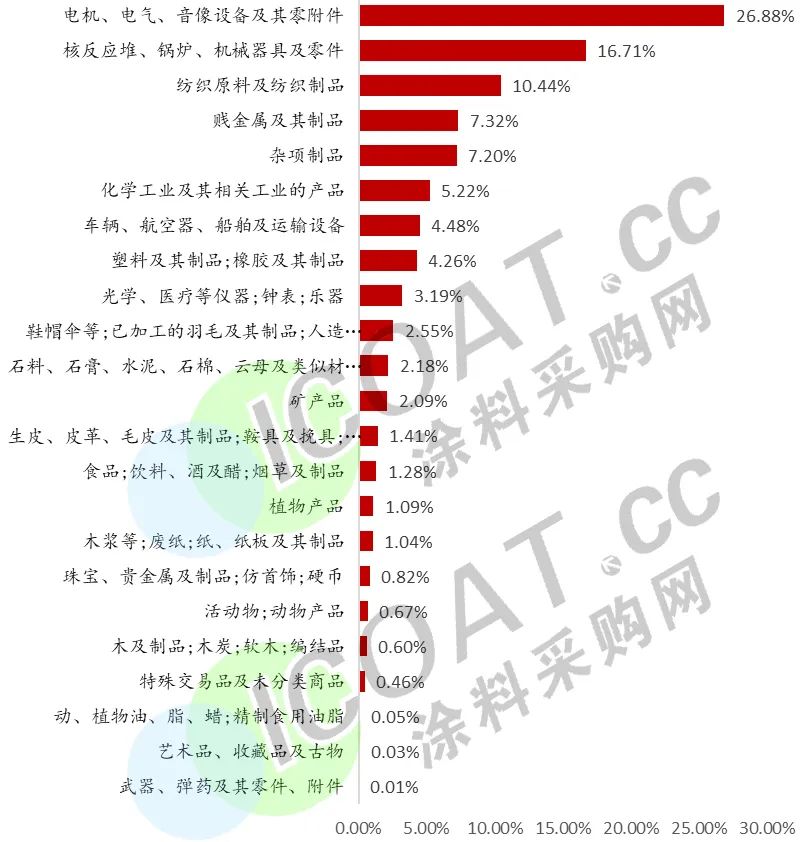

從出口結(jié)構(gòu)上看,中國(guó)主要出口產(chǎn)品為工業(yè)制成品,占比高達(dá)94%。出口分項(xiàng)來看,電機(jī)、電氣、音像設(shè)備及零部件出口額占比達(dá)到26.88%,核反應(yīng)堆、鍋爐、機(jī)械器具及零件出口額占比達(dá)到16.71%,紡織原料及紡織制品出口額占比達(dá)到10.44%,賤金屬及其制品出口額占比達(dá)到7.32%。其他比例較大的包括雜項(xiàng)制品、化工品、塑料及其制品、車輛及運(yùn)輸設(shè)備、光學(xué)與醫(yī)療儀器、鞋帽傘等。而在動(dòng)植物食品、煙酒飲料等生活食物類的出口占比較小,約為3.1%。

中國(guó)出口商品結(jié)構(gòu)

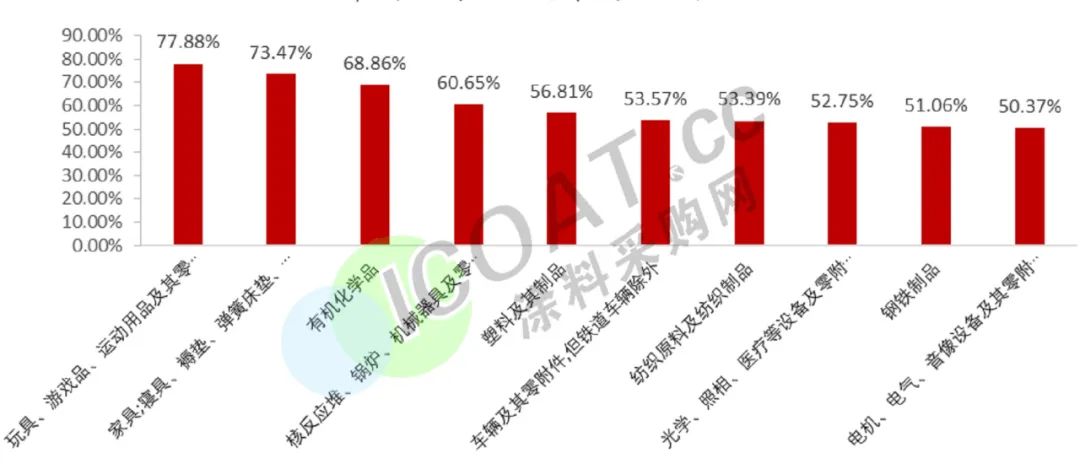

中國(guó)主要貿(mào)易對(duì)象分別為歐盟、美國(guó)、東盟、日本、韓國(guó)、印度、英國(guó)、巴西等國(guó)家和經(jīng)濟(jì)體。中國(guó)前十大類出口商品占出口總量的75%,前十大類出口商品50%以上均流向了當(dāng)前疫情較重的國(guó)家和經(jīng)濟(jì)體,其中家具、寢具等(73.47%),玩具、游戲品、運(yùn)動(dòng)器材等(77.88%),有機(jī)化學(xué)(68.86%),核反應(yīng)堆、鍋爐、機(jī)械器具及零件(60.65%)流向當(dāng)前疫情嚴(yán)重國(guó)家占比超過60%。這表明,中國(guó)主要出口商品需求受疫情影響的負(fù)面沖擊將很大。

對(duì)疫情擴(kuò)散重點(diǎn)國(guó)家的出口商品結(jié)構(gòu)

宏觀數(shù)據(jù)也同步說明了這一論點(diǎn),中國(guó)海關(guān)總署最新數(shù)據(jù)顯示,4月當(dāng)月中國(guó)貨物貿(mào)易進(jìn)出口總值3.16萬(wàn)億元人民幣,同比增長(zhǎng)0.1%,增速比3月大幅回落5.7個(gè)百分點(diǎn)。其中,出口同比增長(zhǎng)1.9%,增速遠(yuǎn)低于3月的12.9%;進(jìn)口下降2%,降幅比3月擴(kuò)大0.3個(gè)百分點(diǎn)。

而在化工領(lǐng)域,近10年來,我國(guó)化工分類產(chǎn)品的出口金額持續(xù)增長(zhǎng),年均增速接近10%。從規(guī)模看,有機(jī)化學(xué)品以及石油、石油產(chǎn)品及有關(guān)原料兩個(gè)分類的出口金額規(guī)模最大。出口占比超過30%的產(chǎn)品主要包括橡膠助劑、鈦白粉、聚氨酯、染料、磷化工、肥料等產(chǎn)品。尤其是促進(jìn)劑、防老劑、硫酸銨、磷酸二銨、聚合MDI等產(chǎn)品出口占比較高,達(dá)到50%以上。

業(yè)內(nèi)人士表示,目前國(guó)內(nèi)的出口貿(mào)易面臨了幾大危機(jī)。一方面是疫情帶來的封控影響仍在持續(xù),原料成本持續(xù)飆高、生產(chǎn)線開開停停、產(chǎn)品交付延遲,海運(yùn)一箱難求,物流運(yùn)輸方面的匹配性復(fù)工也遲遲未達(dá)到預(yù)期;另外,近期勞動(dòng)密集型產(chǎn)業(yè)轉(zhuǎn)移至越南、土耳其、印度等國(guó)家,歐美等海外客戶在以上國(guó)家尋找可替代性的供應(yīng)商,這個(gè)過程是不可逆的。再加上國(guó)際地緣政治沖突升級(jí),海外政治方面的因素對(duì)于跨國(guó)外貿(mào)的進(jìn)出口也將帶來一定的影響和限制。也就是說,目前化工、制造等多個(gè)出口行業(yè)正在面臨危機(jī),而隨著各種政策落地,他們面對(duì)的考驗(yàn)才剛剛開始。