【中國涂料采購網(wǎng)】涂料工業(yè)的發(fā)展水平在一定程度上反映了一個國家的國民經(jīng)濟(jì)發(fā)展水平。美國、西歐和日本是全球涂料工業(yè)最發(fā)達(dá)的國家和地區(qū),他們引導(dǎo)著涂料工業(yè)發(fā)展的新潮流。在改革開放的近20年中,我國的涂料工業(yè)也迅猛崛起。汽車涂料作為高產(chǎn)值、高附加值的產(chǎn)品,代表著涂料工業(yè)發(fā)展的最高水平,是世界各國涂料界專家們關(guān)注的熱點。我國汽車涂料行業(yè)也在崛起。

隨著我國汽車行業(yè)的快速發(fā)展,汽車涂料在我國涂料行業(yè)的占比也越來越高,據(jù)了解,2013年我國汽車涂料產(chǎn)量占全國涂料總產(chǎn)量的9%,成為我國涂料行業(yè)發(fā)展中的又一主力。 汽車涂料行業(yè)的快速增長離不開我國汽車行業(yè)的快速發(fā)展。

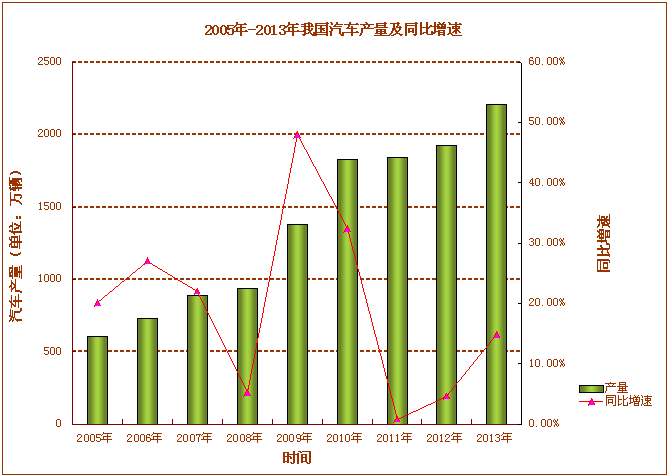

2005年-2013年我國汽車年產(chǎn)量及同比增速

| 時間 | 2005年 | 2006年 | 2007年 | 2008年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 |

| 年產(chǎn)量 | 28.8萬噸 | 37.1萬噸 | 44.5萬噸 | 48.1萬噸 | 67.2萬噸 | 88.2萬噸 | 99萬噸 | 109萬噸 | 117.3萬噸 |

| 同比增速 | 25% | 29% | 20% | 8% | 40% | 31% | 12% | 10% | 7.6% |

圖:1

由以上數(shù)據(jù)我們可以看到,2005年我國汽車產(chǎn)量為609萬輛,2013年汽車產(chǎn)量為2211.6萬輛,八年間增長了260%。但是由于近年來受國際經(jīng)濟(jì)環(huán)境的影響,我國汽車行業(yè)在2009年后增速逐年下滑,到2011年下滑至近年來的最低點。隨著全球經(jīng)濟(jì)有所回暖,我國汽車產(chǎn)量增速又出現(xiàn)逐年增長的態(tài)勢,但至2013年我國汽車年增長率為14.8%,依然不及2005年20.1%的增長率。我國汽車產(chǎn)量對我國汽車涂料行業(yè)的影響又怎樣呢?

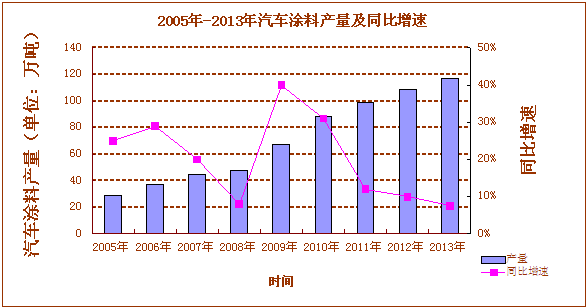

2005年-2013年我國汽車涂料年產(chǎn)量及同比增速

|

時間 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

|

年產(chǎn)量 |

28.8萬噸 |

37.1萬噸 |

44.5萬噸 |

48.1萬噸 |

67.2萬噸 |

88.2萬噸 |

99萬噸 |

109萬噸 |

117.3萬噸 |

|

同比增速 |

25% |

29% |

20% |

8% |

40% |

31% |

12% |

10% |

7.6% |

圖:2

由上圖我們能夠清楚地看到,我國汽車涂料行業(yè)的增長趨勢跟我國汽車行業(yè)的增長趨勢基本保持一致。這也讓更多汽車涂料行業(yè)人士更加關(guān)注我國汽車行業(yè)未來發(fā)展趨勢。

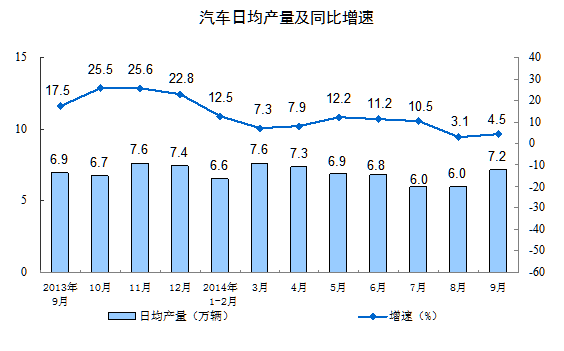

據(jù)國家統(tǒng)計局統(tǒng)計的數(shù)據(jù)顯示,2013年9月-2014年9月這一年間,我國汽車日產(chǎn)量基本保持在6~8萬輛之間,在6.9萬輛附近上下小幅波動,同比增速有不同程度的降低,中國涂料采購網(wǎng)認(rèn)為,我國汽車行業(yè)增長速度下降的原因,一方面是因為我國經(jīng)濟(jì)已經(jīng)從改革開放的高速增長下,逐漸“減速換擋”,駛?cè)肫椒€(wěn)發(fā)展軌道,我國工業(yè)發(fā)展也都趨于緩慢平穩(wěn)發(fā)展;另一方面是因為一線城市交通擁擠,大氣污染嚴(yán)重,導(dǎo)致政策干預(yù)一線城市汽車市場,一線城市市場逐漸疲軟。我國汽車行業(yè)的減緩讓很多人對我國汽車行業(yè)的發(fā)展產(chǎn)生了懷疑,但就中國涂料采購網(wǎng)認(rèn)為國內(nèi)汽車市場潛力巨大,乘用車市場仍將繼續(xù)擴大。

2013年9月-2014年9月我國汽車日均產(chǎn)量及同比增速

有數(shù)據(jù)顯示2013年,我國汽車保有量為1.37億輛,按中國13億人口來算,汽車持有量只占中國總?cè)藬?shù)的1/13,即使撇去不能駕駛?cè)巳海袊嚦钟辛咳詫⒂休^大的增長空間。并且未來發(fā)展中,我國仍將處于工業(yè)化和城鎮(zhèn)化同步加速發(fā)展的階段,國內(nèi)生產(chǎn)總值和居民收入將持續(xù)增長,國家也將繼續(xù)出臺有利于擴大內(nèi)需的各項政策,加之二、三線城市及農(nóng)村市場的汽車需求在增加,預(yù)計我國汽車消費市場將進(jìn)一步擴大,進(jìn)而拉動我國汽車行業(yè)的發(fā)展。但是中國涂料采購網(wǎng)認(rèn)為,我國經(jīng)濟(jì)大環(huán)境對未來汽車行業(yè)發(fā)展的影響仍將持續(xù),因此未來的1~2年內(nèi),我國汽車行業(yè)平均日產(chǎn)量或?qū)⒊掷m(xù)在7萬輛左右,那么預(yù)計到2016年,我國汽車產(chǎn)量約為2555萬輛。 如果按2000年我國汽車產(chǎn)量 270萬輛,對涂料的總需求量約為15 萬噸來計算的話,到2016年,我國汽車用涂料總需求量將達(dá)142萬噸左右。

我國汽車涂料行業(yè)發(fā)展建議

面對中國這塊汽車涂料市場“大蛋糕”,除了我國汽車涂料企業(yè)外,國外涂料企業(yè)也奮力擠進(jìn)中國市場力爭分得“一杯羹”。據(jù)我們了解我國汽車涂料企業(yè)規(guī)模較小,技術(shù)水平低,產(chǎn)品質(zhì)量次,在國際市場上的競爭能力很弱。目前,國內(nèi)市場上,低端產(chǎn)品的現(xiàn)有生產(chǎn)能力基本滿足現(xiàn)階段的市場需求,高端產(chǎn)品主要是轎車用涂料主要依靠進(jìn)口涂料或以進(jìn)口的半成品及原材料配制的產(chǎn)品占主導(dǎo)地位。國外大公司將市場需求量大、技術(shù)含量高、附加值高的汽車涂料作為其在中國汽車涂料市場的主攻目標(biāo)。尤其是中國轎車涂料,大部分采用引進(jìn)技術(shù)生產(chǎn)的涂料產(chǎn)品或中外合資企業(yè)生產(chǎn)的涂料產(chǎn)品。

在這樣激烈的市場競爭中,我們建議國內(nèi)汽車涂料企業(yè)應(yīng)與時俱進(jìn),注重發(fā)展質(zhì)量、模式和能力的轉(zhuǎn)型升級,注重自身實力的構(gòu)建,清晰自身的發(fā)展定位和經(jīng)營戰(zhàn)略,不盲目實施或者采取短期行為,著重真正意義上的集團(tuán)化、規(guī)模化、專業(yè)化或差異化的發(fā)展方向;加大研發(fā)投入,形成自主技術(shù)創(chuàng)新和核心技術(shù)能力,構(gòu)建注重實效而非形式的研發(fā)機制和技術(shù)平臺,通過技術(shù)驅(qū)動提升產(chǎn)品的技術(shù)和質(zhì)量,占領(lǐng)產(chǎn)品技術(shù)制高點;軟硬件轉(zhuǎn)型升級,淘汰落后產(chǎn)能,規(guī)避同質(zhì)化競爭市場,注重品牌建設(shè)和服務(wù)支持體系,強化一體化服務(wù)能力;具備國際化事業(yè)和產(chǎn)業(yè)鏈思維,注重環(huán)保涂料發(fā)展趨勢、需求和潛在市場,培育涂料新增長點。